Проводки по счету 62 расчеты с покупателями. Учет авансов, полученных от покупателя. Понятие Дебиторской и кредиторской задолженности

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 61 "Расчеты с покупателями и заказчиками" нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО "Балт-Аудит-Эксперт".

Вместо этого в больнице Рамаццини в Карпи в больнице Рамаццини в Карпи проходит амбулаторная клиника «Профилактика респираторной реанимации» со всеми функциями Спик-центра, но она официально не признана Циркуляром, поскольку она не предоставляется региональном разрешении. Нам кажется, в первую очередь, не полностью прозрачная операция, не имеющая официальности, а затем ненужные затраты на удвоение без улучшения услуг. С «вопросом» мы попросили снег в Регионе.

Как мне удалось добиться этого чуда? В резолюции, отвергнутой большинством политических сил, было выражено беспокойство в связи с тем, что региональное программирование не гарантирует «Правильные прямые рецидивы в отношении семей, которые являются реальными людьми, которые имеют дело с людьми с этими заболеваниями», поскольку запрограммированные вмешательства частично заменяют вмешательство в области здравоохранения, которые должны быть исключены, как это уже гарантировано на основных уровнях помощи.

|

В целом можно сказать, что счет 62 "Расчеты с покупателями и заказчиками" как бы зеркально отражает у продавца факты хозяйственной жизни, регистрируемые покупателем по счету

Быть вниз - это сама работа! Трудно нанести вред или умереть на работе, когда вы дома дома, в безработице или в кассе. Среди молодых, ужасных, уровень безработицы составляет 38, 7%. Просто, чтобы любой гражданин не нуждался в статистике, прогуляться до нашего пригорода, чтобы было легко понять, что строительные площадки почти полностью заблокированы: трудно представить несчастный случай на рабочем месте в пустыне. Их очень низкий уровень допуска между кризисами и незначительными авариями недостаточен.

Это цифры, ожидаемые генеральным директором Джузеппе Люцибелло. При таком уверенном в себе чтении данных не будет ничего, кроме новых смертей и новых травм, при нехватке вмешательств. В ближайшие дни мы опубликуем наши предложения по повышению безопасности труда.

Как только этот счет дебетуется, т.е. собственность на отгруженные товары переходит к покупателю, так сразу же у предприятия возникает дебиторская задолженность и именно поэтому счет корреспондирует со счетами 90.1 "Выручка" и/или 91.1 "Прочие доходы". Если работы выполнялись по договору долгосрочного характера, то может кредитоваться счет 46 "Выполненные этапы по незавершенным работам".

Важную роль в сетях лекарственных средств играет ряд юристов и так называемая преступных бригад. Адвокат по уголовным делам имеет большой профиль в работе с его контингентом. Типичный черный нарколог специализируется на коррупционных практиках и пытается прорвать систему на каждом этапе досудебного и судебного разбирательства против своего клиента. Как правило, черный адвокат работал в системе МВД либо в качестве оперативного преступника, либо в качестве следователя. Роль этой группы - стать посредником, предлагающим сделки - сотрудничество обвиняемого, денежные выплаты, переговоры с полицией, выпуск средств массовой информации.

По сложившимся обычаям покупатель мог внести деньги вперед, т.е. могло иметь место или получение аванса или зачисление предоплаты. В этом случае по счету 62 возникает кредиторская задолженность.

Все сказанное требует ответа на несколько вопросов:

- для чего нужен счет 62 "Расчеты с покупателями и заказчиками";

- как отражается оплата векселями;

- как отражаются полученные авансы.

Для чего нужен счет 62 "Расчеты с покупателями и заказчиками"

Прежде всего, счет 62 "Расчеты с покупателями и заказчиками" нужен для отражения задолженности покупателей за реализованные ценности (работы, услуги).

Черные адвокаты работают как сеть. Случаи распределяются в зависимости от влияния адвоката в соответствующих регионах или частях судебной власти. Например, один адвокат работает с обвиняемыми в Третьем округе в Софии, потому что он был там следователем, другой - сначала в Варне, потому что он работал в округе в качестве полицейского и т.д. если клиент задержан в районе, где у адвоката нет контактов, он передает его коллеге и получает клиентов в районах, где он находится в хорошем состоянии. В отличие от обычного адвоката, для которого потерянный случай означает потерю денег, черный адвокат рискует нести физическое наказание.

Современные ПБУ требуют отражения всех операций, связанных с реализацией, в момент их отпуска, что вытекает из допущения временной определенности факта хозяйственной деятельности, т.е. "..независимо от фактического времени поступления или выплаты денежных средств" (ПБУ 1/98, п.6).

Однако мы отметим и другие возможности.

Основной вариант предполагает сразу же после отгрузки ценностей или оказания услуг составление следующей записи:

Черные адвокаты часто являются неизвестными именами. Дела на высшем уровне возлагаются на популярных адвокатов, а чернокожие несут преимущественно вспомогательные функции. Криминальные бригады играют важную роль в функционировании сетей. В отличие от 1990-х годов, в настоящее время нет крупных преступных групп. На их месте у каждого менеджера области есть три или четыре человека, которые поддерживают эту дисциплину. Возможно, что один или два из них являются персональными боссами босса. Уголовные бригады далее используются в других областях организованной преступности - сбор интерес наказывают сутенеров и владельцев ресторанов и так далее В последние 3-4 года силовые структуры рынка наркотиков насилия, чтобы обеспечить почти все другие черные рынки во всех крупных городах. страны.

Кредит 90.1 "Выручка"

Цикл операций по продаже ценностей можно представить по следующему примеру.

Пример

Дебет 62 Кредит 90.1 - 120 000 руб. - выписан счет покупателю за отгруженные ценности; Дебет 90.2 Кредит 41 - 90 000 руб. - отгружены ценности.

Прибыль в объеме 30 000 руб. отражена как разность между оборотами по счетам 90.1 "Выручка" и 90.2 "Себестоимость продаж". При этом обратите внимание, прибыль зафиксирована, уже надо платить налоги, но денег нет, платить нечем.

Они получают дополнительную плату и специальные бонусы за каждое преступное деяние, но их основной доход исходит от дилера. Области рынка наркотиков и явления Софии. К концу 1990-х годов члены местных бывших силовых структур в Болгарии контролировали рынок наркотиков в своей области. Это ограничение наркотиков использует границы районных полицейских департаментов. Таким образом, София разделена на девять районов, которые соответствуют девяти участкам города. Предполагается принцип, что в каждом регионе есть босс или ответственный человек.

В тех случаях, когда моментом реализации признается, согласно условиям договора купли-продажи и/или выбранной учетной политике, оплата ценностей, таких парадоксов не возникает.

Пример

Отгружены товары покупателю общей стоимостью 120 000 руб., себестоимость этих ценностей - 90 000руб.

Дебет 45 Кредит 41 - 90 000 руб. - отгружены ценности (выписка и предоставление счета покупателю в этом случае бухгалтерскими записями не отражается); Дебет 51 Кредит 62 - 120 000 руб. - покупателем оплачен счет; Дебет 62 Кредит 90.1 - 120 000 руб. - отражена выручка от реализации ценностей; Дебет 90.2 Кредит 45 - 90 000 руб. - списана себестоимость реализованных товаров.

Он управляет всей организацией поставок и распределения, штрафами, ценами и т.д. он владеет дилерами и контролирует территорию, в которой они работают. Продажа на чужом месте даже на противоположном тротуаре на улице, взятие товаров из внешних источников или работа на другого районного босса, наказывается.

По словам торговцев наркотиками и представителей преступного мира, это решение связано с ключевой ролью полиции в перераспределении территории. Без контактов в соответствующем полицейском управлении защита территории невозможна. Опыт «должность» в том, что в ходе переговоров и выплатах сотрудников полиции из более чем одного полицейских участка, согласование является очень сложным, стоимость выше, а риск соперничества между коррумпированным полицейским очень высок.

Полученная прибыль в объеме 30000 руб. получила отражение на тех же счетах и в той же сумме, но только после оплаты проданных товаров и оказанных услуг.

Для целей налогообложения данный вариант отличается большей простотой и удобством. Однако если заключается договор, согласно которому риск гибели товара (полный или частичный) падает на собственника до момента оплаты ценностей, что по многим причинам, крайне невыгодно для него.

Несмотря на территориальное распределение, старая модель «должностей» не исчезает. Сообщения все еще там, но в области. Они загружаются и сообщаются начальнику на территории. С начала века мобильные телефоны стали настолько распространены, что модель продаж западных телефонов начала применяться в Болгарии.

В отличие от разделения Софии, страна разделена более спонтанно. Местные лидеры получают правильное распределение героина. В небольших городах, как правило, нет необходимости в зонировании. Исключением является Варна, где рынок наркотиков достаточно велик. В небольших поселениях структуры распределения наркотиков являются частью распределительной сети соседнего города. Есть такие регионы, как Юго-западная Болгария, где не только Благоевград, но и другие более мелкие города к греческой границе сложны в иерархических структурах, по крайней мере, четырех криминальных лидеров Софии.

Обязательства покупателей и заказчиков в бухгалтерском учете должны быть отражены в момент их возникновения. В силу того, что обязательства покупателя возникают в момент исполнения продавцом обязательств по передаче товара, возможны два варианта отражения в бухгалтерском учете дебиторской задолженности покупателя, которые определяются условиями договора о переходе права собственности на материальные ценности.

Все региональные рынки подчиняются Софии, за исключением Бургаса и частично для Пловдива. Схема: Центр изучения демократии. Очень часто говорят «разрешение на прием героина из Софии», «разрешение продать лишнюю траву и амфетамины», «ежемесячные вычеты для Софии» и т.д. наиболее реалистичным объяснением является то, что капитал продолжает обеспечивать импорт большей части героина и кокаина, а также организовывать производство синтетических наркотиков. Типичными являются случаи прикомандированных дилеров Софии и отсроченная оплата доставленного препарата.

Первый вариант основан на условии договора о переходе права собственности в момент исполнения обязательств поставщиком или подрядчиком. В этом случае обязательства покупателя или заказчика возникают одновременно с выполнением обязательств поставщика или подрядчика и переходом права собственности на продукцию, (товары). Выполнение обязательств поставщиком или подрядчиком по договору является основанием для отражения на счетах бухгалтерского учета выручки от реализации продукции, товаров, работ, услуг.

Пренебрежение вызывает проблемы для местного криминального босса. Риски для него должны быть «подчинены» правоохранительным и судебным органам на центральном уровне. По словам опрошенных полицейских и дилеров, граница между этими районами проходит по булгарскому бульвару и реке Перловска. Южная часть города находится под контролем Златко Береты, а остальное остается для Пешо Стэнги. Спустя два года произошли новые перемены и конфликты, которые закончились изгнанием Пешо Стэнги и достижением почти полного контроля над Рашо над регионами Софии.

Согласно пункту 12 положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99 в бухгалтерском учете выручка отражается при наличии следующих условий:

- организация имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

- право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Для отражения выручки от реализации на счетах бухгалтерского учета должны выполняться все условия одновременно. Если не выполняется хотя бы одно из выше перечисленных условий, то денежные средства и иные активы, полученные организацией в оплату, в бухгалтерском учете организации признаются как кредиторская задолженность, а не как погашение дебиторской задолженности.

Переход от одного контроля к другому приводит к изменениям в регионах Софии. Такое развитие, сопровождающееся периодическими конфликтами, наблюдается и в Варне, где через смену чиновников город делится между двумя преступными лидерами. В небольших городах страны средний уровень имеет другую структуру. Из-за размеров их районов преступные лидеры там, даже контролируя весь город со всеми группами наркотиков, имеют более низкие доходы даже от самых маленьких «чиновников» в Софии и Варне.

В то же время продолжительность обучения редко превышает 2-3 года. Причинами являются произвольные убийства, естественная смерть, эмиграция, экстрадиция, добровольный уход и обвинения. Хотя появляются новые лидеры, такие как Рашо, Сандзака, Валио Бандита и Веццо Политца, исчезает самый высокий уровень рынка наркотиков. Тенденция заключается в том, чтобы потерять контроль над большими площадями. В отличие от конца 1990-х годов, старая модель одновременного участия в белом, сером и наркотиках считается все более рискованной.

Следовательно, дебиторская задолженность покупателя в бухгалтерском учете организации будет формироваться одновременно с отражением информации о выручке от реализации продукции, товаров, работ, услуг при выполнении всех указанных условий путем осуществления следующей записи на счетах бухгалтерского учета:

Дебет 62 "Расчеты с покупателями и заказчиками"

Кредит 90 "Продажи"

Второй вариант отражения информации о дебиторской задолженности основан на условии договора о переходе права собственности в момент оплаты продукции, товара, или наступления иных обстоятельств. В этом случае возникающие у покупателя обязательства по оплате продукции (товара) не связаны с переходом права собственности и, следовательно, отражением на счетах бухгалтерского учета выручки от реализации продукции, товаров. В общепринятой в России практике учета обязательств покупателя не применяется в этом случае ни балансовый счет 62 "Расчеты с покупателями и заказчиками", ни забалансовый счет. Однако представляется целесообразным вести забалансовый учет дебиторской задолженности по договорам, условиями которых предусмотрен переход права собственности в момент оплаты товара или наступления иных обстоятельств. По дебету забалансового счета "Дебиторская задолженность покупателей" отражается величина обязательств покупателя по договору за отгруженную продукцию, товары.

В момент перехода права собственности на продукцию (товар) производится на счетах бухгалтерского учета запись:

Дебет 62 "Расчеты с покупателями и заказчиками"

Кредит 90 "Продажи"

И одновременно по кредиту счета "Дебиторская задолженность" списывается сумма дебиторской задолженности, отраженная по балансовому счету 62 "Расчеты с покупателями и заказчиками".

Бухгалтерский учет дебиторской задолженности по договорам, предусматривающим торговые скидки

Договором может быть предусмотрена не твердая цена на продукцию (товар), а установлен порядок определения цены в зависимости от выполнения покупателем определенных условий. К таким определенным условиям относятся время приобретения продукции или товара (до или после основного сезона продаж), количество приобретаемого товара (более определенной величины в натуральном и стоимостном выражении), сроки оплаты отгруженной продукции (товаров).

Снижение цены при выполнении покупателем условий, определенных в договоре, называется торговой скидкой. Согласно пункту 6.5 ПБУ 9/99 величина дебиторской задолженности определяется с учетом всех предоставленных организации согласно договору скидок (накидок).

Форма предоставления скидки может быть как стоимостная (уменьшение цены товара), так и натуральная (отпуск товара "бесплатно"). В случае предоставления скидки в натуральной форме объем дебиторской задолженности и, соответственно, выручка должны определяться в целом по договору: с учетом стоимости товара, переданного по установленной цене, отличной от нуля и по цене равной нулю.

Необходимо отметить, что торговые скидки, предоставленные покупателю за приобретение товара не в сезон или за приобретение товара в значительных количествах, можно учесть для оценки дебиторской задолженности в момент отгрузки продукции (товара) покупателю. Скидки, предоставленные покупателю при условии оплаты в течение определенного срока, учесть для оценки дебиторской задолженности в момент отгрузки покупателю продукции (товаров) не представляется возможным. Поэтому отражение в бухгалтерском учете дебиторской задолженности по договорам, с условием предоставления покупателю скидки в зависимости от срока погашения дебиторской задолженности, может осуществляться в двух вариантах. Первый вариант предполагает традиционный для России учет дебиторской задолженности без учета торговых скидок, то есть дебиторская задолженность учитывается в бухгалтерском учете в полном объеме, как будто покупатель не воспользовался и не будет пользоваться системой скидок по сроку оплаты за товар. При соблюдении покупателем условия оплаты в установленный договором срок и предоставления ему скидки необходимо в последующем откорректировать дебиторскую задолженность на сумму предоставленной скидки.

Если оплата дебитором будет произведена после отчетной даты, корректировка дебиторской задолженности на сумму предоставленной скидки по этой оплате должна быть произведена на отчетную дату. Согласно пункту 9 ПБУ 7/98 данные об обязательствах организации отражаются в бухгалтерской отчетности с учетом событий после отчетной даты, подтверждающих существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность, или свидетельствующих о возникших после отчетной даты хозяйственных условий, в которых организация ведет свою деятельность.

В соответствии с пунктом 3 указанного ПБУ событием после отчетной даты признается факт хозяйственной деятельности, который оказывает влияние на показатели деятельности предприятия: финансовое состояние, движение денежных средств или результаты деятельности организации. К событиям после отчетной даты, учитываемым при составлении бухгалтерской отчетности, относятся только те, которые имели место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год.

Последствия событий после отчетной даты могут отражаться в бухгалтерской отчетности либо путем уточнения данных о соответствующих обязательствах, либо путем раскрытия соответствующей информации.

Пример

Предприятие оптовой торговли 20.12.2002 отгрузило покупателю 2500 ед. товара А по цене 200 руб. (закупочная стоимость - 150 руб.). Общая сумма по договору составила 500 000 руб.. Налог на добавленную стоимость по ставке 20% составил 100 000 руб. 29.12.2002 покупатель оплатил товары. Право собственности на товар переходит в момент передачи товара продавцом покупателю. Обязательства перед бюджетом возникают по мере погашения задолженности покупателем.

Системой скидок, предоставляемых покупателю, предусмотрено, что при отгрузке покупателю более 1000 ед. одноименного товара предоставляется скидка в размере 10% путем снижения отпускной цены товара. При оплате покупателем товара в течение 10 дней предоставляется скидка в размере10 %.

Предоставленная скидка по товару А составит:

2 500 * 200 * 10% = 50 000 руб.

Стоимость товара А по договору с учетом скидки:

2 500 * 200 - 50 000 = 450 000 руб.

450 000 х 20% = 90 000 руб.

Всего с НДС:

450 000 + 90 000 = 540 000 руб.

Сумма скидки за досрочную оплату:

450 000 * 10% = 45 000 руб.

Сумма скидки по НДС:

90 000 * 10% = 9 000 руб.

Итого общая сумма скидки 54 000 руб.

Закупочная стоимость реализованного товара составляет:

2 500 * 150 = 375 000 руб.

В бухгалтерском учете будут сделаны следующие проводки:

20.12.2002

Дебет 62 Кредит90.1 - 540 000 руб. - отгружен товар покупателю;

20.12.2002

Дебет 90.3 Кредит 76 - 90 000 руб. - учтен НДС, подлежащий оплате покупателем;

29.12.2002

Дебет 51 Кредит 62 - 486 000 руб. - оплачен покупателем товар;

29.12.2002

Дебет 62 Кредит 90.1 - (54 000) руб. - учтены предоставленные по сроку платежа скидки (сторно);

29.12.2002

Дебет 90.3 Кредит 76 - (9 000) руб. - учтена скидка в части НДС (сторно);

31.12.2002

Дебет 90.2 Кредит 41 - 375 000 руб. - списаны реализованные товары;

31.12.2002

Дебет 90.9 Кредит 99 - 30 000 руб. - определен финансовый результат от реализации товаров.

Согласно пункту 6.2. ПБУ 9/99 при продаже продукции и товаров, выполнении работ, оказании услуг на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки оплаты, дебиторская задолженность принимается к бухгалтерскому учету в полной сумме по договору.

При получении претензии об уплате стоимости некачественной продукции (товара), выполненных работ, оказанных услуг или снижении цены договора предприятие либо соглашается с требованиями покупателя (заказчика), либо разрешает спор в судебном порядке. В первом случае при согласии с требованиями покупателя (заказчика) на счетах бухгалтерского учета должна быть произведена запись, уменьшающая сумму дебиторской задолженности покупателя. Такая запись должна быть осуществлена методом сторно ранее произведенной записи по увеличению дебиторской задолженности покупателя (заказчика):

Дебет 62 "Расчеты с покупателями и заказчиками"

Кредит 90 "Продажи"

Бухгалтерский учет дебиторской задолженности по договорам, предусматривающим оплату неденежными средствами

Как правило, расчеты между контрагентами осуществляются посредством денежных средств в наличной или безналичной формах. Однако Гражданским кодексом РФ предусмотрены также и другие, не денежные формы исполнения обязательств покупателя по договору.

Во-первых, в соответствии со статьей 410 ГК РФ обязательство может прекратиться полностью или частично зачетом встречного однородного требования, срок которого наступил, либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны.

Зачет требований не допускается, "если по заявлению другой стороны к требованию подлежит применению срок исковой давности и этот срок истек" (ст. 411 ГК РФ).

Во-вторых, согласно статье 413 ГК РФ обязательство также прекращается совпадением должника и кредитора в одном лице.

В-третьих, обязательство может прекратиться, если стороны пришли к соглашению о замене первоначального обязательства, существовавшего между ними, другим обязательством между этими же контрагентами, предусматривающим иной предмет или способ исполнения (новация) (ст.414 ГК РФ).

В-четвертых, обязательство прекращается в случае освобождения кредитором должника от лежащих на нем обязанностей (ст.415 ГК РФ). Освобождение должника от обязательств может быть осуществлено, если при этом не нарушаются права других лиц в отношении имущества кредитора.

В-пятых, согласно статье 409 ГК РФ обязательство может быть прекращено по соглашению сторон представлением отступного.

Одной из форм выполнения обязательств не денежными средствами является выполнение обязательств по договору мены. Согласно статье 567 ГК РФ каждая из сторон обязуется передать в собственность другой стороны товар и, соответственно, получить товар от другой стороны. К договорам мены применяются правила о купле-продаже (ст.567 ГК РФ). Из этой нормы следует, что каждая из сторон является одновременно и продавцом, и покупателем. Предприятие, выполняя функции продавца, должно определить цену, по которой продаст товар, а, выполняя функции покупателя, должно принять решение, согласно ли оно приобрести товар по цене, предлагаемой контрагентом. При заключении договора мены возможны две ситуации. При первой товары, подлежащие обмену, признаются равноценными. При второй товары, подлежащие обмену, не признаются равноценными, и в этом случае одна из сторон должна доплатить второй стороне определенную сумму.

Необходимо еще раз подчеркнуть, что равными по договору мены признаются цены на товары, по которым товары продаются. Из этого не следует, что равными должны быть оценки материальных ценностей, по которым они учитываются в бухгалтерском учете предприятий.

Согласно пункту 6.3. ПБУ 9/99 величина дебиторской задолженности по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, принимается к бухгалтерскому учету по стоимости товаров (ценностей), полученных или подлежащих получению организацией. Стоимость товаров (ценностей), полученных или подлежащих получению организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей).

Раскрытие понятий "сравнимые обстоятельства" и "аналогичные товары" не приводится в нормативных актах, регламентирующих бухгалтерский учет в Российской Федерации. В данном случае представляется целесообразным воспользоваться положениями Налогового кодекса РФ. Согласно пункту 2 статьи 40 НК РФ налоговые органы при осуществлении контроля за полнотой исчисления налогов вправе проверять правильность применения цен по товарообменным операциям. Налоговый орган вправе вынести мотивированное решение о доначислении налога и пени, рассчитанных таким образом, как если бы результаты этой сделки были оценены исходя из применения рыночных цен на соответствующие товары, работы или услуги.

При этом под рыночной ценой товара (работы, услуги), согласно Налоговому кодексу, понимается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии - однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях.

Рынком товаров (работ, услуг) признается сфера обращения этих товаров (работ, услуг), определяемая, исходя из возможности покупателя (продавца) реально и без значительных дополнительных затрат приобрести (реализовать) товар (работу, услугу) на ближайшей по отношению к покупателю (продавцу) территории.

Идентичными признаются товары, которые имеют одинаковые характерные для них основные признаки (физические характеристики, качество и репутация на рынке, страна происхождения и производитель и т.д.).

Однако необходимо отметить, что для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки, если иное не предусмотрено статьей 40 НК РФ. И пока не доказано обратное, предполагается, что цена, указанная сторонами сделки, соответствует уровню рыночных цен.

Если непосредственно в договоре мены не будет указана цена обмениваемого товара, то информация о ценах в обязательном порядке будет содержаться в счете-фактуре, полученном от контрагента, или выставленном ему.

Если все же не представляется возможным установить стоимость товаров (ценностей), полученных организацией, то величина дебиторской задолженности согласно пункту 6.3. ПБУ 9/99 определяется стоимостью продукции (товаров), переданной или подлежащей передаче организацией. Стоимость продукции (товаров), переданной или подлежащей передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции (товаров).

Величина дебиторской задолженности определяется только ценой товара, установленной по договоренности сторон. Увеличение дебиторской задолженности на величину расходов по передаче товара производиться не должно, так как в соответствии с пунктом 1 статьи 568 ГК РФ "расходы на их передачу и принятие осуществляются в каждом случае той стороной, которая несет соответствующие обязанности". Поэтому расходы на передачу товара должны учитываться при формировании отпускной цены на товар.

Объем дебиторской задолженности по договору мены увеличивается на сумму денежных средств, подлежащих перечислению второй стороной, если товары не являются равноценными, и стоимость передаваемого товара больше стоимости товара, получаемого в обмен.

Как отражается оплата векселем

Достаточно часто в практической деятельности предприятия используют при погашении обязательств по договору купли-продажи, поставки, подряда, возмездного оказания услуг векселя третьих лиц.

Самым сложным моментом в этом случае считается следующий: Можно ли считать оплату векселем конечной оплатой и сделку завершенной или мы имеем дело просто с отсрочкой в погашении задолженности?

Новым являются следующие разрезы аналитического учета (по сравнению со старым планом счетов):

- по расчетным документам, срок оплаты которых не наступил;

- по неоплаченным в срок расчетным документам;

- авансам полученным.

Последний аналитический разрез явился следствием ликвидации бывшего счета 64 "Расчеты по авансам полученным".

Расчеты с покупателями осуществляются на 62 счете бухгалтерского учета. В чем особенности учета расчетов с покупателями, бухгалтерские проводки по 62 счету разберем в этой статье. Также рассмотрим, как учитываются векселя и авансы, полученные от покупателя?

Отгрузка товара покупателю, оказание услуг или выполнение работ формирует дебиторскую задолженность покупателя перед организацией продавцом. Дебет 62 счета показывает как раз величину этой задолженность. Долг возникает в связи с тем, что отгрузка покупателю происходит раньше, чем поступает оплата за него.

Учет на 62 счете

Выручка, полученная организацией продавцом от продажи товаров и готовой продукции, признается доходом организации от обычных видов деятельности и отражается проводкой Д62 К90/1. Данная проводка выполняется на стоимость отгруженной продукции, товаров, указанную в прилагаемых первичных документах.

Выручка, полученная организацией продавцом от продажи основных средств, материалов и прочих активов, в том случае, когда данная реализация носит разовый характер и не относится к основным видам деятельности организации, признается прочими доходами предприятия и отражается проводкой Д62 К91/1. Подробнее о продаже основных средств читайте в .

Кредит счета 62 показывает уменьшение дебиторской задолженности покупателя, по кредиту отражается получение оплаты от покупателя, при этом выполняется проводка Д51 (50) К62.

Если продавец является плательщиком НДС, то в продажную стоимость включается налог, который относится на себестоимость продаваемых товаров, продукции, активов и подлежит уплате в бюджет.

Если реализуются товары или продукция, то НДС начисляется проводкой Д90/3 К68.НДС.

Если реализуются активы, и это не является обычным видом деятельности предприятия, то выполняется проводка Д91/3 К68.НДС.

Бухгалтерские проводки по 62 счету:

Учет авансов, полученных от покупателя

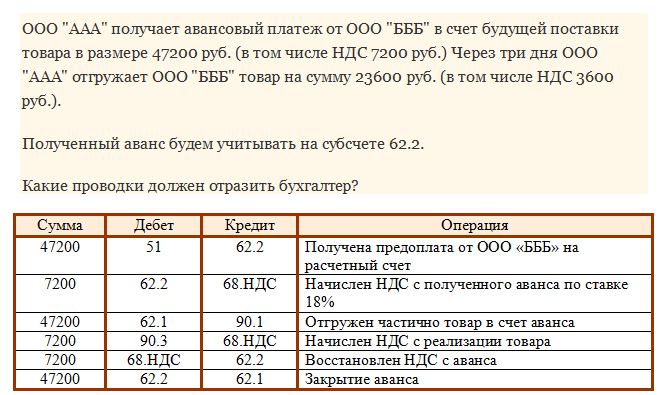

Возможна ситуация, что организация продавец сначала получает предоплату (аванс) от покупателя, а потом уже в счет этого аванса отгружает товары, продукцию. Авансы, полученные от покупателей, учитываются также на счете 62, но для удобства открывается отдельный субсчет 62.2 «Авансы полученные». При этом расчеты с покупателями в общем случае ведутся на субсчете 62.1. Проводка, отражающая получение аванса от покупателя, имеет вид Д51 К62.2.

После того, как организация продавец отгрузит товар, продукцию, окажет услуги, выполнит работы (Д62.1 К90/1), произойдет зачет аванса: проводка Д62.2 К62.1.

В случае с полученными авансами по кредиту счета 62 отражается кредиторская задолженность предприятия.

НДС с авансов полученных:

С полученных авансов организация продавец должна выделить НДС для уплаты в бюджет. Налог отражается на счете 76 субсчет «НДС с авансов» проводкой Д76.НДС с авансов К68.НДС. Эту проводку необходимо выполнить в день получения аванса.

После этого реализуется товар покупателю, на реализованные товары также должен быть начислен НДС проводкой Д90/3 К68.НДС, которая выполняется в день реализации.

Как видим, НДС начислен дважды: с полученного аванса и с реализации. Конечно, удвоенный налог организация платить в бюджет не будет, поэтому последним действием выполняется проводка Д68.НДС К76.НДС с авансов, которая будет означать, что принят к вычету налог в связи с реализацией товара.

Также о начислении НДС с авансов полученных и выданных читайте в .

Проводки по учету полученных авансов:

Счет 62 активный или пассивный?

Как видим, на счете 62 может учитываться как кредиторская задолженность предприятия (товар отгружен, оплата еще не поступила), так и дебеторская задолженность (при получении аванса от покупателя). То есть 62 счет бухгалтерского учета является .

Бухгалтерский учет векселей полученных

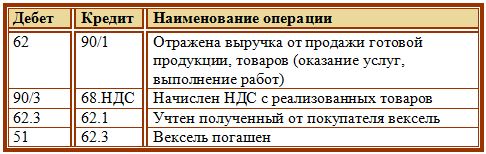

Если организация отгрузила товар, продукцию покупателю и получила от него вексель в счет обеспечения задолженности, то учитывать его нужно на отдельном субсчете 62.3 «Векселя полученные». При получении векселя выполняется проводка Д62.3 К62.1.

После наступления определенного срока, оговоренного в договоре, покупатель оплачивает вексель, при этом отражается проводка Д51 К62.3, которая будет означать то, что вексель погашен.

Проводки по учету векселей:

Пример

Видео: Расчеты с покупателями на счете 62

Обсуждение: 5 комментариев

Здравствуйте, Татьяна.

Факт передачи товара покупателю должен быть отражен проводкой, проводка Д62 К90.1 означает, что товары реализованы покупателю, проводка выполняется на сумму выручки, полученной от реализации. Получение или неполучение выручки — это будет уже другая операция, которую будем отражать на других счетах и другой проводкой.

Cкажите пожалуйста, проводкой Д62-К90.1 мы списываем выручку, но она же еще может быть не получена. Мы заранее уже признаем выручку?

Ответить