Продукты с истекшим сроком годности являются причиной. Нюхать, а не смотреть на даты. Утилизация просроченных товаров

"Налоговый учет для бухгалтера", 2010, N

11

ПОСЛЕДСТВИЯ ИСТЕЧЕНИЯ СРОКА ГОДНОСТИ

ТОВАРА

В статье автор расскажет, как

правильно списать товар, который стал

непригодным для использования по

назначению, в случае утилизации,

уничтожения, возврата поставщику. Речь

здесь идет о той продукции, которая по

истечении определенного времени

представляет опасность для здоровья

потребителя либо потеряла свои

потребительские свойства. Кроме того, вы

узнаете, чем грозит продажа испорченных

товаров по истечении установленного срока

годности.

Срок годности

Понятие срока

годности

Срок годности - это срок, по

истечении которого товар считается

непригодным для использования по

назначению (п. 1 ст. 472 ГК РФ).

Как правило,

срок годности товара определяется

периодом, исчисляемым со дня изготовления

товара, в течение которого он пригоден к

использованию, или датой, до наступления

которой товар пригоден к использованию.

Продолжительность срока годности должна

соответствовать обязательным требованиям

к безопасности товара (п. 2 ст. 19 Закона от

07.02.1992 N 2300-1 "О защите прав потребителей",

далее - Закон о защите прав потребителей).

Речь идет о тех продуктах, которые по

истечении определенного времени могут

представлять опасность для жизни, здоровья

потребителя, причинять вред его имуществу

или окружающей среде. Либо те продукты,

которые в процессе хранения или

использования теряют свои потребительские

свойства, в результате чего становятся

непригодными для использования по

назначению (разд. VI Разъяснений "О некоторых

вопросах, связанных с применением Закона "О

защите прав потребителей", утвержденных

Приказом МАП России от 20.05.1998 N 160). Здесь

говорится о продуктах питания,

парфюмерно-косметических товарах,

медикаментах, товарах бытовой химии и иных

подобных товарах (п. 4 ст. 5 Закона о защите

прав потребителей).

Основы

государственного регулирования торговой

деятельности в Российской Федерации

прописаны в Федеральном законе от 28.12.2009 N

381-ФЗ "Об основах государственного

регулирования торговой деятельности в РФ"

(далее - Закон о торговой деятельности).

Указанный Закон действует с 1 февраля 2010

г.

Ответственность

Продажа товаров по

истечении установленного срока годности

запрещена (п. 5 ст. 5 Закона от 07.02.1992 N 2300-1 "О

защите прав потребителей", далее - Закон о

защите прав потребителей). Причем продавец

обязан передать товар покупателю с таким

расчетом, чтобы он мог быть использован по

назначению до истечения срока годности,

если иное не предусмотрено договором (п. 2

ст. 472 ГК РФ).

Судебная практика. При

реализации продукции с истекшим сроком

годности речь идет о нарушении п. 8.24

Санитарно-эпидемиологических правил СП

2.3.6.1066-01, утвержденных Постановлением

Главного государственного санитарного

врача РФ от 07.09.2001 N 23. При этом п. 2 ст. 14.4 КоАП

РФ установлена административная

ответственность за продажу товаров с

нарушением санитарных правил

(Постановление ФАС Восточно-Сибирского

округа от 22.05.2009 N А33-17276/08-Ф02-2220/09).

Таким

образом, продажа товаров с истекшим сроком

годности свидетельствует о нарушении

Санитарных правил и образует состав

административного правонарушения согласно

п. 2 ст. 14.4 КоАП. Позиция управления о том, что

в данном случае предусмотрена

ответственность по п. 1 ст. 14.4 КоАП, является

ошибочной. Ведь объективную сторону

нарушения по п. 1 ст. 14.4 КоАП составляют

продажа товаров, выполнение работ либо

оказание населению услуг, не

соответствующих требованиям стандартов,

техническим условиям или образцам по

качеству, комплектности или упаковке

(Постановление ФАС Северо-Кавказского

округа от 16.09.2008 N Ф08-5440/08-1967А).

По другому

делу арбитры уточнили, что выставление в

местах продажи товара с истекшим сроком

годности образует состав

административного правонарушения только

при условии отсутствия явного обозначения,

что эти товары не предназначены для продажи

(Постановление ФАС Волго-Вятского округа от

20.10.2008 по делу N А43-2501/2008-26-48).

Как правило,

продажа товаров с нарушением санитарных

правил влечет предупреждение либо

наложение административного штрафа в

соответствии с п. 2 ст. 14.4 КоАП РФ:

- на

граждан - от 2000 руб. до 2500 руб. с конфискацией

товаров или без таковой;

- на

должностных лиц - от 4000 руб. до 5000 руб.;

-

на индивидуальных предпринимателей - от 4000

руб. до 5000 руб. с конфискацией товаров или

без таковой либо административное

приостановление деятельности на срок до 90

суток с конфискацией товаров или без

таковой;

- на юридических лиц - от 40 000

руб. до 50 000 руб. с конфискацией товаров или

без таковой либо административное

приостановление деятельности на срок до 90

суток с конфискацией товаров или без

таковой.

Судебная практика. В данном

случае было выявлено нахождение на

реализации продуктов питания с истекшим

сроком годности. Указанный факт является

нарушением положений ст. ст. 4, 7 Закона о

защите прав потребителей и п. 24 Правил

продажи отдельных видов товаров,

утвержденных Постановлением Правительства

РФ от 19.01.1998 N 55. Соответственно общество

правомерно привлечено к административной

ответственности по ст. 14.15 КоАП РФ в виде

взыскания штрафа в сумме 10 000 руб.

(Постановление ФАС Дальневосточного округа

от 30.09.2008 N Ф03-3782/2008).

Порой за реализацию

продукции с истекшим сроком годности

наказывают по ст. 14.15 КоАП РФ. В данном

случае нарушение установленных правил

продажи отдельных видов товаров влечет

предупреждение или наложение

административного штрафа:

- на граждан -

от 300 руб. до 1500 руб.;

- на должностных лиц

- от 1000 руб. до 3000 руб.;

- на юридических

лиц - от 10 000 до 30 000 руб.

Судебная практика.

В магазине продавалась продукция животного

происхождения с истекшим сроком годности

(колбаса, филе цыплят-бройлеров), что

является нарушением ст. ст. 3, 5 Федерального

закона от 02.01.2000 N 29-ФЗ "О качестве и

безопасности пищевых продуктов". Арбитры

согласились с тем, что индивидуальный

предприниматель был правомерно привлечен к

ответственности по ст. 10.8 КоАП РФ

(Постановление ФАС Западно-Сибирского

округа от 18.05.2010 по делу N А67-4237/2009).

Между

тем нарушение ветеринарно-санитарных

правил реализации продуктов

животноводства влечет наложение

административного штрафа (ст. 10.8 КоАП):

-

на граждан - от 500 руб. до 1000 руб.;

- на

должностных лиц - от 3000 руб. до 5000 руб.;

-

на индивидуальных предпринимателей - от 3000

руб. до 5000 руб. или административное

приостановление деятельности на срок до 90

суток;

- на юридических лиц - от 10 000 руб.

до 20 000 руб. или административное

приостановление деятельности на срок до 90

суток.

Судебная практика.

Предпринимателем осуществлялась продажа

куриных окороков и сельди в маринаде с

истекшим сроком годности. По результатам

проверки Управления Федеральной службы по

ветеринарному и фитосанитарному надзору

предприниматель был привлечен к

административной ответственности по ст. 10.8

КоАП. Между тем арбитры не согласились с

данным решением, сказав, что речь здесь идет

о правонарушении, предусмотренном п. 2 ст. 14.4

КоАП (Постановление ФАС Западно-Сибирского

округа от 22.09.2009 N Ф04-5069/2009(13186-А67-32)).

За сбыт

товаров, не отвечающих требованиям

безопасности жизни или здоровья

потребителей, продавец также несет

уголовную ответственность в соответствии

со ст. 238 УК РФ. Указанное деяние

наказывается:

- штрафом до 300 000 руб., или

в размере заработной платы, или иного

дохода осужденного за период до двух лет;

- либо обязательными работами на срок от 120

до 180 ч;

- либо ограничением свободы на

срок до двух лет, либо лишением свободы на

тот же срок.

Между тем те же деяния, если

они: совершены группой лиц по

предварительному сговору или

организованной группой; совершены в

отношении товаров, работ или услуг,

предназначенных для детей в возрасте до

шести лет; повлекли по неосторожности

причинение тяжкого вреда здоровью либо

смерть человека наказываются:

- штрафом

от 100 000 руб. до 500 000 руб., или в размере

заработной платы, или иного дохода

осужденного за период от одного года до

трех лет;

- либо лишением свободы на срок

до шести лет со штрафом в размере до 500 000

руб., или в размере заработной платы, или

иного дохода осужденного за период до трех

лет, либо без такового.

Если же

указанные действия повлекли смерть двух

или более лиц, то речь пойдет о лишении

свободы на срок от четырех до десяти

лет.

Изъятие товара

Испорченная

продукция подлежит изъятию из оборота,

экспертизе, утилизируется или уничтожается

(п. 2 Положения о проведении экспертизы

некачественных и опасных

продовольственного сырья и пищевых

продуктов, их использовании или

уничтожении, утвержденного Постановлением

Правительства РФ от 29.09.1997 N 1263, далее -

Положение об экспертизе).

Экспертиза

некачественной и опасной продукции

проводится в целях определения возможности

ее дальнейшего использования или

уничтожения (п. 3 Положения об

экспертизе).

Отметим, что продукция,

имеющая явные признаки

недоброкачественности и представляющая в

связи с этим непосредственную угрозу

здоровью человека, подлежит утилизации или

уничтожению без предварительной

экспертизы. Вначале такая продукция в

присутствии представителя органа

государственного надзора и контроля

денатурируется владельцем любым

технически доступным и надежным способом,

исключающим возможность ее использования

(п. 4 Положения об экспертизе).

При

выявлении порчи имущества проводится

инвентаризация (п. 2 ст. 12 Федерального

закона от 21.11.1996 N 129-ФЗ "О бухгалтерском

учете"). Для оформления возникающей по тем

или иным причинам порчи

товарно-материальных ценностей, подлежащих

уценке или списанию, оформляется акт о

порче, бое, ломе товарно-материальных

ценностей (форма N ТОРГ-15) (Постановление

Госкомстата России от 25.12.1998 N 132).

Обратите внимание: понятия "утилизация" и

"уничтожение" в данном случае не идентичны,

так что разберем их подробнее. Также

рассмотрим процедуру возврата товара с

истекшим сроком годности

поставщику.

Утилизация

Утилизация -

это использование некачественных и опасных

пищевых продуктов, материалов и изделий в

целях, отличных от тех, для которых они

предназначены и в которых обычно

используются (ст. 1 Федерального закона от

02.01.2000 N 29-ФЗ "О качестве и безопасности

пищевых продуктов").

К примеру, пищевая

продукция, запрещенная для употребления в

пищу, может быть использована на корм

животным, в качестве сырья для переработки

или для технической утилизации (п. 16

Положения об экспертизе). Такое решение

принимается исключительно органами

государственного ветеринарного надзора

(абз. 3 п. 3 ст. 25 Федерального закона от 02.01.2000

N 29-ФЗ "О качестве и безопасности пищевых

продуктов", п. 11 Положения об экспертизе).

Далее владелец продукции в 3-дневный срок

после передачи ее для использования в

целях, не связанных с употреблением в пищу,

обязан представить Роспотребнадзору,

принявшему решение об утилизации, документ

или его копию, заверенную у нотариуса,

подтверждающий факт приема продукции

организацией, осуществляющей ее дальнейшее

использование (п. 16 Положения об

экспертизе).

Как вы знаете, в

соответствии с п. 1 ст. 40 НК РФ для целей

налогообложения принимается цена товаров,

указанная сторонами сделки. Пока не

доказано обратное, предполагается, что эта

цена соответствует уровню рыночных цен. При

этом учитываются скидки, вызванные потерей

товарами качества или иных потребительских

свойств, а также истечением (приближением

даты истечения) сроков годности или

реализации товаров (п. 3 ст. 40 НК РФ). Так что в

нашем случае отклонение цены даже более чем

на 20% на товар с истекшим сроком годности

является оправданным и не должно повлечь

доначисления налогов.

Мнение. Юлия Урбан,

юрист:

Следует иметь в виду, что вопрос

цены продукции является всегда актуальным

во взаимоотношениях с налоговым органом.

Поэтому любой налогоплательщик, решивший

распорядиться своей продукцией, пусть даже

утратившей свои потребительские свойства

или с истекшим сроком годности, должен быть

готов отстаивать право на применение

скидок. И в этом смысле желательно

заблаговременно разработать

соответствующие положения в любом

самостоятельном внутреннем документе (это

может быть самостоятельное положение

(приказ, распоряжение) о скидках) или же

включить такое обоснование

непосредственно в учетную

политику.

Уничтожение

Уничтожение

пищевой, парфюмерной и косметической

продукции, а также средств и изделий для

гигиены полости рта и табачных изделий

осуществляется любым технически доступным

способом с соблюдением обязательных

требований нормативных и технических

документов по охране окружающей среды.

Уничтожение проводится в присутствии

комиссии, образуемой владельцем товаров

совместно с организацией, ответственной за

ее уничтожение. В случаях, когда речь идет о

продукции, представляющей опасность

возникновения и распространения

заболеваний или отравлений людей и

животных и загрязнения окружающей среды, в

состав комиссии включают представителя

Роспотребнадзора. Инфицированную

продукцию, опасную для людей и животных,

перед уничтожением либо в процессе

уничтожения подвергают обеззараживанию.

Уничтожение продукции оформляется актом

установленной формы, один экземпляр

которого в 3-дневный срок представляется

Роспотребнадзору, принявшему решение о ее

уничтожении (п. 17 Положения об

экспертизе).

При возникающих по тем или

иным причинам порчи, потери качества

товаров, не подлежащих дальнейшей

реализации, оформляют акт о списании

товаров (форма N ТОРГ-16) (Постановление

Госкомстата России от 25.12.1998 N 132).

Мнение.

Юлия Урбан, юрист:

Налоговые органы

уделяют особо пристальное внимание

оформлению процедуры уничтожения и

списания продукции, в том числе по причине

истечения срока годности. И тогда

реальность уничтожения, а равно

правомерность включения в прочие расходы,

связанные с производством и реализацией,

затрат на уничтожение налогоплательщику

придется доказывать в суде. Суды в свою

очередь не всегда поддерживают

налогоплательщиков.

Налоговики считают,

что соблюдение организацией порядка

проведения экспертизы продукции, сроки

годности которой истекли, является

основанием для признания расходов в

соответствии с пп. 49 п. 1 ст. 264 НК РФ. В случае

же, если организация не исполняет

установленный порядок проведения

экспертизы изъятия из оборота товаров с

истекшим сроком годности, то операции по

утилизации нельзя рассматривать в рамках

деятельности, направленной на получение

дохода. В таком случае расходы на

утилизацию, в том числе стоимость

утилизированной продукции, не могут быть

учтены в расходах. Указанная точка зрения

прозвучала в следующих Письмах: УФНС России

по г. Москве от 18.04.2008 N 20-12/037680 и ФНС России от

16.07.2009 N 3-2-09/139. Как видите, налоговики

"забывают", что согласно п. 4 Положения об

экспертизе пищевая продукция, имеющая

явные признаки недоброкачественности и

представляющая в связи с этим

непосредственную угрозу жизни и здоровью

человека, подлежит утилизации или

уничтожению без предварительной

экспертизы.

Между тем представители

Минфина уже не раз говорили, что в случае

списания товаров с истекшим сроком

годности затраты на их приобретение и

дальнейшую ликвидацию не подлежат учету в

составе расходов для целей налогообложения

прибыли. Объясняют они это тем, что

указанные затраты не могут рассматриваться

в рамках извлечения доходов от

предпринимательской деятельности (Письмо

Минфина России от 27.06.2008 N 03-03-06/1/373). В

разъяснениях от 02.03.2010 N 03-03-06/1/105 финансисты

уточнили, что стоимость покупных товаров

можно учесть в составе расходов только при

их реализации либо передаче в производство.

Аналогичная точка зрения отражена в

Письмах Минфина России от 07.05.2010 N 03-03-06/1/315 и

от 09.06.2009 N 03-03-06/1/374.

Тем не менее в случае

списания товаров с истекшим сроком

годности налогоплательщики могут

попытаться отстоять затраты на их

приобретение и дальнейшую ликвидацию в

судебном порядке.

Судебная практика.

Общество, осуществляя розничную продажу

продуктов питания, производило выборку

пищевых продуктов с истекшими сроками

годности. Указанные продукты питания

списывались и уничтожались на основании

актов. В данном случае налоговый орган не

оспаривает, что продукты питания были

приобретены налогоплательщиком для

дальнейшей реализации, т.е. для

осуществления деятельности, направленной

на получение дохода. В результате арбитры

решили, что спорные затраты могут быть

квалифицированы в соответствии с пп. 49 п. 1

ст. 264 НК РФ как прочие расходы, связанные с

производством и реализацией (Постановление

ФАС Северо-Западного округа от 02.12.2005 N

А56-1114/2005).

По другому делу суд, поддержав

общество, напомнил, что налоговое

законодательство не использует понятие

экономической целесообразности и не

регулирует порядок и условия ведения

финансово-хозяйственной деятельности.

Поэтому обоснованность расходов,

уменьшающих в целях налогообложения

полученные доходы, не может оцениваться с

точки зрения их целесообразности,

рациональности, эффективности или

полученного результата (Постановление ФАС

Московского округа от 11.10.2007 N

КА-А40/10338-07).

Если же говорить об НДС, то

чиновники считают, что ранее принятые к

вычету суммы налога по товарам,

уничтоженным в связи с истечением срока

годности, подлежат восстановлению.

Объясняют они это тем, что налог, уплаченный

по товарам, использованным при

осуществлении операций, не признаваемых

объектами обложения НДС, вычету не

подлежит. Указанная точка зрения отражена в

следующих Письмах: УФНС России по г. Москве

от 25.11.2009 N 16-15/123920.1, Минфина России от 01.11.2007 N

03-07-15/175 и от 21.04.2006 N 03-03-04/1/369.

Отметим, что

указание о необходимости восстановления и

уплаты в бюджет сумм НДС, ранее правомерно

принятых к вычету по товарам, списанным в

связи с истечением срока годности, не

соответствует положениям налогового

законодательства. Дело в том, что п. 3 ст. 170

НК РФ предусмотрен исчерпывающий перечень

случаев, когда суммы НДС подлежат

восстановлению. И в этом списке нет такого

пункта, как списание товаров в связи с

истечением срока годности. Кстати, судебная

практика также поддерживает

налогоплательщиков. Существуют и

многочисленные решения судов, в которых

сказано, что Налоговый кодекс не

устанавливает обязанности

налогоплательщика восстанавливать суммы

НДС по ценностям, приобретенным для

производственной деятельности, подлежащей

обложению НДС, но впоследствии

неиспользованным в этих операциях.

Примером тому служат Решение ВАС РФ от

23.10.2006 N 10652/06 и следующие Постановления ФАС:

Поволжского округа от 09.12.2008 по делу N

А06-2176/2008 (Определение ВАС РФ от 10.04.2009 N 3361/09),

Северо-Кавказского округа от 26.11.2009 по делу N

А53-8721/2009, Московского округа от 02.04.2009 N

КА-А41/2501-09 и т.д.

Списание

медикаментов

Отметим, что лекарственные

средства с истекшим сроком годности

подлежат изъятию из обращения и

последующему уничтожению в полном объеме.

Данное правило прописано в п. 2 Инструкции о

порядке уничтожения лекарственных средств,

пришедших в негодность, лекарственных

средств с истекшим сроком годности и

лекарственных средств, являющихся

подделками или незаконными копиями

зарегистрированных в РФ лекарственных

средств.

Как видите, в данном случае ни о

какой утилизации речи быть не может.

Инструкция о порядке уничтожения

лекарственных средств, пришедших в

негодность, лекарственных средств с

истекшим сроком годности и лекарственных

средств, являющихся подделками или

незаконными копиями зарегистрированных в

РФ лекарственных средств, утверждена

Приказом Минздрава России от 15.12.2002 N 382.

Минфин России в Письме от 08.07.2008 N 03-03-06/1/397

сказал, что расходы в виде стоимости

приобретенных в целях дальнейшей

реализации медицинских препаратов,

подлежащих уничтожению в связи с

истечением срока годности, а также затраты,

связанные с уничтожением такой продукции,

могут быть учтены для целей

налогообложения прибыли. Главное при этом,

чтобы указанные расходы были произведены в

рамках предпринимательской деятельности и

документально подтверждены надлежащим

образом.

В свою очередь, по ветеринарным

препаратам действует нормативный документ

"Ветеринарные препараты. Показатели

качества. Требования и нормы", утвержденный

Минсельхозпродом России 17.10.1997 N 13-5-2/1062. При

этом затраты в виде стоимости ветеринарных

препаратов, подлежащих уничтожению в связи

с истечением срока годности, и расходы,

связанные с уничтожением такой продукции,

также учитываются для целей

налогообложения прибыли (Письмо УФНС

России по г. Москве от 30.10.2008 N

20-12/102001).

Возврат поставщику

Зачастую

поставщики скоропортящейся продукции

обязуются принять от покупателей

непроданный товар с истекшим сроком

годности. С точки зрения налогообложения

такую операцию следует рассматривать как

реализацию товара. То есть организация

(первоначальный продавец) становится

покупателем, а первоначальный покупатель -

продавцом. Минфин России в Письме от 24.05.2006 N

03-03-04/1/475 разъяснил, что в данном случае

фактически приобретается испорченный

товар по завышенным ценам, поскольку его

стоимость превышает цену аналогичного

товара, но пригодного для дальнейшей

реализации. Исходя из этого, расходы на

выкуп товара у первоначального покупателя

не соответствуют критериям экономической

обоснованности, указанным в ст. 252 НК РФ, и не

уменьшают налоговую базу по налогу на

прибыль.

Отметим, что с этого года

продавцы, реализующие продовольственные

товары, посредством организации торговой

сети не вправе навязывать поставщикам

следующие условия (пп. 2 п. 1 ст. 13 Закона о

торговой деятельности):

- о возмещении

поставщиком убытков в связи с утратой или

повреждением таких товаров после перехода

права собственности на них;

- о возврате

поставщику товаров, не проданных по

истечении определенного срока, за

исключением случаев, если возврат таких

товаров допускается или предусмотрен

законодательством.

Мнение. Юлия Урбан,

юрист:

ФАС России, комментируя данную

норму, разъяснила, что следует понимать под

навязыванием условия о возврате. По мнению

антимонопольного ведомства, о навязывании

может свидетельствовать направление

торговой сетью поставщику договора с

невыгодными для поставщика условиями,

которые правомерно контрагентом

оспариваются, однако торговая сеть

отказывается или уклоняется от

согласования и принятия предложений

поставщика. Исходя из этих разъяснений,

представляется, что в случае, если

поставщик не сможет документально доказать

факт навязывания условий, то заключение

договора с условием о возврате поставщику

нереализованной продукции будет

предполагаться как имеющее добровольный

характер и не будет квалифицироваться как

нарушение запрета, установленного пп. 2 п. 1

ст. 13 Закона о торговой деятельности. Такой

подход означает, по сути, что для избежания

негативных последствий признания

добровольного характера такого договора

поставщику следует максимально обеспечить

сохранность любых документов и информации,

свидетельствующих о наличии и предъявлении

торговой сети разногласий по тексту

договора, вплоть до переписки по

электронной почте. На практике же

реализация такого порядка, конечно,

затруднительна.

Обратите внимание:

законодательство обязывает поставщиков

(производителей) приобретать (выкупать)

хлеб и хлебобулочные изделия с истекшим

сроком годности у предприятий торговли и

осуществлять их последующую утилизацию

путем переработки или уничтожения. Поэтому

специалисты Минфина считают, что расходы в

виде стоимости выкупаемых хлеба и

хлебобулочных изделий с истекшим сроком

годности у предприятий торговли для

последующей утилизации путем переработки

или уничтожения, а также расходы, связанные

с уничтожением такой продукции, могут быть

учтены для целей налогообложения прибыли.

Главное при этом, чтобы указанные затраты

были произведены в рамках

предпринимательской деятельности и

документально подтверждались (Письмо

Минфина России от 04.02.2010 N 03-03-06/4/8).

Мнение.

Юлия Урбан, юрист:

Такая же позиция

финансового ведомства "обратного" выкупа

хлеба и хлебобулочных изделий с истекшим

сроком годности с целью их уничтожения

нашла отражение и в разъяснениях Минфина

России, изложенных в Письме от 14.09.2010 N

03-03-06/1/587.

Следует отметить, что

указанные выше разъяснения соответствуют

общему подходу контролирующих ведомств по

вопросу принятия стоимости уничтоженной

продукции и расходов на уничтожение в

расходы при исчислении налога на прибыль.

Состоит эта позиция в следующем. Если

действующими нормативными актами

обязанность по выкупу производителем

продукции с истекшим сроком годности прямо

не установлена, то рассматриваемые затраты

в расходы не могут включаться ввиду

отсутствия их направленности на получение

доходов (см., например, Письмо Минфина

России от 06.09.2010 N 03-03-06/1/580).

К сведению.

Хлеб и хлебобулочные изделия могут

находиться в продаже на предприятиях

торговли после выхода из печи не более (п.

3.11.8 Санитарных правил и норм "Производство

хлеба, хлебобулочных и кондитерских

изделий" СанПиН 2.3.4.545-96, утвержденных

Постановлением Госкомсанэпиднадзора

России от 25.09.1996 N 20):

36 часов - хлеб из

ржаной и ржано-пшеничной и ржаной обдирной

муки, а также смеси пшеничной и ржаной

сортовой муки;

24 часов - хлеб из

пшенично-ржаной и пшеничной обойной муки,

хлеб и хлебобулочные изделия массой более

200 г из сортовой пшеничной, ржаной сеяной

муки;

16 часов - мелкоштучные изделия

массой 200 г и менее (включая бублики).

По

истечении этих сроков продажа хлеба и

хлебобулочных изделий запрещается, и они

подлежат изъятию из торгового зала и

возвращаются поставщику как

черствые.

О.Егоркина

Бухгалтер-консультант

аудиторской

компании "Визави"

Подписано в печать

25.10.2010

Эти ограничения не применяются, если характеристики товара, которые не соответствуют вышеуказанным условиям, явно согласованы Клиентом и Продавцом, или Продавец объявлен или может быть ожидаем из-за рекламы или обычного использования товаров. Товар не будет явно поврежден, неправильно упакован или поврежден несанкционированным вмешательством или будет использоваться вопреки документации. Для компонентов, отремонтированных путем замены компонентов, производитель дополнительно заявит требование в соответствии с типом и характером ущерба для измененной части.

Списание товара с истекшим сроком годности более характерно для компаний, занятых торговлей скоропортящимся товарами (например, продуктами питания). Однако списать пришедший в негодность товар может понадобиться и в других сферах торговой деятельности. Об особенностях такого списания расскажет этот материал.

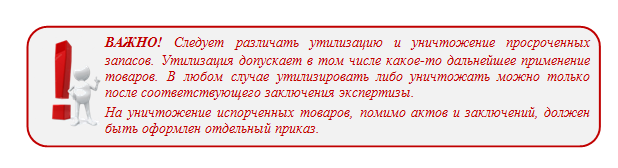

ВАЖНО! Если товары не возвращаются поставщику, то по ним понадобится заключение соответствующего органа госнадзора (санитарного, ветеринарного, товароведческого и т. п.) о том, что с этими товарами следует сделать. Уничтожать без экспертной оценки допускается:

Право на использование гарантии истекает в случае ненадлежащей сборки или непрофессионального ввода в эксплуатацию, а также при неправильном обращении с ней, то есть, в частности, при использовании Товара в условиях, которые не соответствуют их параметрам, с параметрами, указанными в документации на товары.

В случае, если товар является программным обеспечением, гарантия распространяется исключительно на физическую читаемость носителя. С удалением средств Клиент становится законным пользователем программного продукта и соглашается с лицензионным соглашением производителя программного обеспечения, а для цифрового контента - сама загрузка. Это не относится к конфликту с договором купли-продажи.

- пищевую продукцию, которая имеет явные признаки порчи и может быть опасна при употреблении;

- товары, собственник которых не может подтвердить их точное происхождение.

Каков порядок списания товарных потерь см. .

Порядок списания определяет руководство компании. Во внутрифирменных регламентах должен быть установлен:

Клиент обязан представить Товары как чистые и гигиенически небезопасные, если это возможно - если это условие не соблюдается, Продавец имеет право отказаться от принятия Товара для процедуры подачи жалобы. Если Клиент является Потребителем, Продавец принимает решение по требованию немедленно, в сложных случаях в течение трех рабочих дней. Этот период не включает время, соответствующее типу продукта или услуги, необходимым для экспертной оценки дефекта. Претензии, включая устранение дефекта, обрабатываются Продавцом без неоправданной задержки не позднее, чем через 30 дней после даты подачи претензии. 30-дневный срок может быть продлен после того, как требование было принято по соглашению с Потребителем - такое продление не может быть неопределенным или необоснованно долгое время.

- порядок выявления и изъятия из продажи товаров с истекшим сроком годности;

- порядок направления их на утилизацию или уничтожение;

- порядок документального оформления всего процесса.

По общему правилу выявление негодных к продаже товаров актируется. В акте указываются: наименования товаров (по учетной номенклатуре), количество, местонахождение на момент истечения срока годности. В отдельном разделе акта должна быть указана дальнейшая судьба просроченных товаров — утилизация, уничтожение либо возврат поставщику.

В конце этого периода предполагается, что ошибка действительно существовала, и потребитель имеет те же права, что и дефект, который не может быть устранен. Указанный срок не является обязательным для Клиента, который является Покупателем, если жалоба будет принята не позднее 40 дней с даты требования.

Крайний срок для подачи жалоб приостанавливается, если Продавец не получил все материалы, необходимые для обработки претензии. Продавец обязан запросить завершение документов Клиента в кратчайшие сроки. Ограничение по времени приостанавливается с этой даты, пока Клиент не предоставит запрашиваемую информацию.

Унифицированным альбомом первичных форм (утв. Госкомстатом 25.12.1998) для подобных целей предлагается форма ТОРГ-15 для оформления факта порчи и ТОРГ-16 для фиксации изъятия из оборота и решения об уничтожении или утилизации.

Бланки и образцы заполнения форм на списание ищите в статьях:

- «Унифицированная форма № ТОРГ-15 — бланк и образец» ;

При этом хозсубъекту разрешается разработать бланки форм на списание товарно-материальных ценностей самостоятельно, учитывая требования к оформлению первичных документов, которые указаны в .

Стоимость перевозки в место требования оплачивается Клиентом, и возврат будет возмещен по претензию Продавца. Служба послепродажного обслуживания незамедлительно сообщит об этом Клиенту и незамедлительно незамедлительно примет Товары. Любое посещение сервисного специалиста Клиенту требует отчета об обнаруженных дефектах и форме их удаления. Без такого журнала визит технического специалиста не учитывается.

Если товар не был возвращен в течение одного месяца с момента истечения срока подачи жалобы, а если он был сделан позднее, то в течение одного месяца с момента уведомления об исполнении иска Продавец имеет право взимать сумму вклада за выдачу иска. Когда товар отправляется после того, как жалоба была урегулирована, Клиент обязан представить документ, на основании которого дело было принято в жалобе, и должно подтвердить свою личность с карточкой гражданина или действительным паспортом.

Передача товаров на утилизацию специализированной фирме оформляется так же, как реализация (накладной, УПД и т. п.).

Для лучшего понимания принципа употребления того или иного счета лучше всего рассмотреть ситуации на примере.

Послегарантийный ремонт будет производиться по письменному распоряжению Клиента по цене, определяемой размером ущерба и способом, в котором будет выполнен ремонт. Изменения в Правилах претензий зарезервированы. Консервы, джемы и мед относятся к продуктам, которые можно есть в течение определенного периода времени даже после даты на упаковке.

Если вы попадаете в категорию людей, бросающих продукты по истечении срока годности, вы должны знать, что этот термин относится к качеству продукта, а не к болезни потребителя. Существует множество продуктов, которые можно потреблять, даже если срок их истечения истекает. Около трети мирового продовольствия, то есть 1, 3 миллиарда тонн, ежегодно выбрасывается из употребления. Статистика шокирует, но часто мы так боимся выбора пищевого отравления, что мы предпочитаем бросать пищу, даже если она выглядит и нормально пахнет.

Пример

31.03.2017 провели инвентаризацию на центральном складе сети супермаркетов. По итогам инвентаризации выявили:

- партию рисовой крупы со сроком годности до 20.03.2017 стоимостью 12 000 руб.;

- партию гречневой крупы со сроком годности до 05.04.2017 стоимостью 16 000 руб.

- Исходя из сроков годности, обе партии решено было изъять из продажи.

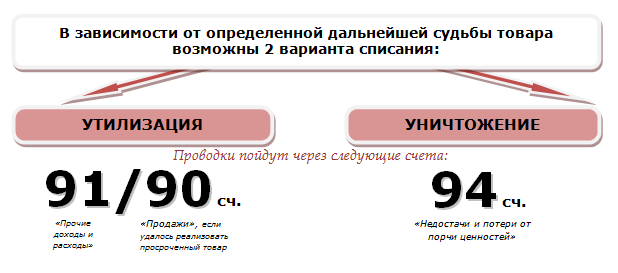

В бухучете была сделана запись: Дт 41 / Товары с истекшим сроком годности (далее — Товары ИСГ) Кт 41 / Товары на продажу

К счастью, любители шоколада могут есть конфеты, которые они находят в подарочных коробках, которые они забыли. Шоколад, чей термин устарел, может представлять белые пятна, если сахар кристаллизуется. Вероятно, это будет не так вкусно, как гарантированный период, но вы ничего не почувствуете, если съедите его.

Дана Гундерс, диетолог, говорит, что яйца можно хранить в хорошем состоянии в течение трех-пяти недель, если их поддерживать при температуре ниже 5 градусов Цельсия, чтобы предотвратить развитие бактерий сальмонеллы. Если они тонут, они в хорошем состоянии. Они не будут такими хрустящими, как в рекомендуемый период, которые будут потребляться, но они не будут вызывать аллергию, если вы будете потреблять их по истечении срока годности. Это связано с количеством добавленной соли, но может быть безопасно потреблено примерно через три недели после истечения срока годности.

- Оба товара внешних признаков порчи не имели. Поэтому образцы обеих круп направили на экспертизу.

Расходы на экспертный анализ (1 770 руб. с НДС) и стоимость переданных образцов отразили в бухучете:

Дт 91 Кт 76 — 1 500 руб. — экспертиза;

Дт 19 Кт 76 — 270 руб. — НДС по услугам экспертизы;

Дт 91 Кт 41 /Товары ИСГ — 100 руб. — стоимость образцов (от каждого продукта взяли пробу стоимостью 50 руб., 2 × 50 = 100).

Вам не нужно думать, что все молочные продукты подвержены риску, если их едят, как только они истекли. Кислое молоко не может сделать вас больным, и вы даже можете использовать его в некоторых рецептах пирога. Часто бывает возможно сбросить медовые банки, если они кристаллизовались. Однако продукт хорош для потребления даже в этих условиях. Тот же принцип применяется к замятиям и заторам. Если у них есть небольшой слой плесени сверху, они могут быть удалены, а продукт хорош для потребления.

Если вы найдете банку в шкафу, и вы не знаете, когда это будет, вы можете использовать его безопасно, если бы оно было прохладным и темным. Консервированные продукты имеют долгосрочную гарантию и могут храниться годами. Только сильный сыр, такой как Чеддар и Пармезан, можно съесть после истечения срока годности. Вы можете потреблять его в течение трех-шести недель. Тем не менее, никогда не ешьте мягкие сыры, такие как крем для сыра, как только истечет срок. Они должны потребляться в течение максимум одной недели после того, как пакет был открыт.

- По результатам экспертизы гречневую крупу было разрешено утилизировать, а рисовую предписано уничтожить.

3.1. Для уничтожения рисовой крупы была привлечена сторонняя организация, которая за свои услуги выставила счет на 2 360 руб. (в т. ч. 360 руб. НДС). В учете бухгалтер зафиксировал следующие проводки:

Дт 94 Кт 41 / Товары ИСГ — 11 950 руб. (12 000 - 50);

Вы можете потреблять мясо, если срок хранения превышает два дня или более, но всегда будьте осторожны, чтобы увидеть, как он пахнет, чтобы убедиться, что он не испортился. Аллергии, вызванные мясными продуктами, могут быть довольно серьезными. Напитки с высокой концентрацией алкоголя, такие как водка и виски, не будут болевать, если вы едите после истечения срока годности. Ни пиво не вызовет у вас никаких проблем со здоровьем, если вы выпиваете его после истечения срока годности, но вкус не будет одинаковым.

Следует заботиться о сливках на основе ликеров и о том, что хранилось на солнце слишком долго, поскольку они могут быть опасными. Поэтому позаботьтесь о барах, которые держат бутылки с напитками в витринах. Независимо от того, как долго вы упаковали спагетти и пенне в шкаф, их можно использовать бесконечно. Хитрость заключается в том, чтобы хранить их в сухом месте. Если вы откроете упаковку, появится влажность, и продукт будет поврежден.

Дт 91 Кт 94 — 11 950 руб. — списана себестоимость уничтоженных товаров;

Дт 91 Кт 76 — 2 000 руб. — учтены расходы по услугам сторонней организации по уничтожению;

Дт 19 Кт 76 — 360 руб. — НДС по услугам сторонней организации.

3.2. Гречневую крупу реализовали приюту для животных за 8 000 руб. В учете были сделаны такие проводки:

Дт 62 Кт 90 — 8 000 руб. — начислена выручка от реализации;

Дт 90 Кт 68 / НДС — 1 220 руб. — НДС с реализации;

Дт 90 Кт 41 / Товары ИСГ — 15 950 руб. (16 000 - 50).

Налоговые нюансы списания товаров

Подп. 49 п. 1 ст. 264 НК РФ предусматривает включение в состав расходов для исчисления налога на прибыль прочих расходов, связанных с производством и реализацией. Расходы должны отвечать критерию экономической обоснованности в соответствии со ст. 252, 265 НК РФ.

Если выявление, изъятие из оборота, утилизация или уничтожение просроченных товаров являются законной обязанностью продавца, результаты от этих операций могут уменьшать налоговую базу по налогу на прибыль. Подтверждают эти выводы и письма Минфина, например письмо от 26.05.2016 № 03-03-06/1/30409.

См. также «НАЛОГ НА ПРИБЫЛЬ]: Выкуп и утилизация просрочки — расход. Но есть условие…» .

Из этого следует и возможность вычета по НДС, уплаченному за услуги, связанные с экспертизой, утилизацией или уничтожением товаров с истекшим сроком годности.

ВАЖНО! Учет расходов по списанным товарам возможен только при корректном документальном оформлении каждого этапа, от выявления до списания.

Итоги

Порядок списания товаров с истекшим сроком годности имеет свои нюансы в части документального оформления, необходимости проведения экспертизы и учета расходов (убытков) от списания для целей налогообложения.