Что включать в средний заработок. Как посчитать средний заработок с учетом «дополнительных выплат.

За выполнение своих трудовых обязанностей работники получают заработную плату. Её размер установлен трудовым договором, штатным расписанием или может определяться локальными нормативными актами. Например, если на предприятии установлена премия, размер которой рассчитывается периодически.

Но бывают такие периоды времени, в которых работник не трудится, или выполняет несколько отличную от своих основных обязанностей функцию. Но, тем не менее, и в эти периоды времени работник должен получать причитающиеся ему платежи. Речь идет о периодах, когда работник находится «на больничном», в отпуске, в командировке и т.д. На эти периоды времени работнику выплачиваются соответственно, пособие по нетрудоспособности, отпускные и командировочные. Как в таких случаях, должен рассчитываться размер таких платежей?

Если в первом случае размер заработной платы установлен соглашением с работником, то во втором случае работодатель, рассчитывает размер причитающихся работнику платежей на основании его среднего заработка.

О том, как произвести расчет средней зарплаты и будет рассказано в настоящей статье.

Когда необходим расчет среднего заработка

Понятие среднего заработка достаточно часто употребляется в Трудовом кодексе РФ. Его получают рабочие и служащие в различных ситуациях. В частности работодатель должен рассчитаться со своим работником исходя из его среднего заработка в следующих, но не только случаях:

- отпуск, в том числе и учебный (только если это не отпуск без сохранения зарплаты),

- выплата компенсации за неиспользованный отпуск,

- командировка,

- простой, если вина в нем лежит на работодателе (две трети заработка),

- нетрудоспособность (пособие по нетрудоспособности, частично за счет фонда социального страхования),

- при направлении на медицинские осмотры,

- расторжение договора, в связи с сокращением штатов (двухмесячное пособие).

Эти периоды времени, являются теми самыми ситуациями, когда за сотрудником сохраняется, согласно действующему законодательству, его средняя зарплата. Во всех этих случаях, перед работодателем, а точнее перед его бухгалтером возникает вопрос, как посчитать средний заработок сотрудника, и какую сумму ему выплатить.

Какие выплаты учитываются при расчете среднего заработка

Для того что бы произвести расчет, бухгалтер должен взять все выплаты, относящиеся к выплатам по труду, за предшествующие расчету 12 месяцев. При этом не имеет значение, для каких целей проводится расчет. Для отпускных, компенсации за неиспользованный отпуск, оплаты простоя или в других случаях для расчета среднего заработка работодателем берутся все суммы, которые работнику были выплачены, не зависимо от их источников. Но стоит обратить внимание, что имеются в виду выплаты, которые предусмотрены действующей у работодателя системой оплаты труда. Это могут быть следующие выплаты:

- зарплата по тарифным ставкам, окладам, сдельным расценкам и так далее,

- зарплата, которая была выдана в неденежной форме, товарами или продукцией, например,

- надбавки и доплаты,

- премии и иные выплаты,

- гонорары,

- доплаты за классное руководство сотрудников образовательных учреждений,

- другие выплаты в зависимости от специфики работы и усмотрения работодателя.

Как видно из представленного перечня все эти выплаты связаны непосредственно с осуществлением работниками своих трудовых функций. Но работник предприятия и организации не всегда от работодателя получает только перечисленные выплаты. Отпускные, командировочные, пособие по нетрудоспособности и так далее. Эти выплаты не учитываются для расчета среднего заработка, так как относятся к периодам, в которых за работником сохранялся средний заработок. Одновременно не учитываются периоды, за которые они производились.

Законодательством предусмотрен следующий перечень видов выплат, которые не включаются в расчет среднего заработка вместе с периодами времени, в которых эти выплаты были произведены:

- выплаты, производившиеся в периоды, в которых за сотрудником сохраняется средний заработок (кроме перерывов на кормление ребенка),

- время болезни работника и нахождении его в отпуске по беременности и родам,

- время простоя,

- период забастовки, в течение которого работник не мог выполнять свои трудовые обязанности,

- отпуска, в которых работник, в соответствии с законодательством, занимается уходом за инвалидами с детства и детьми- инвалидами,

- любые другие периоды времени, в которых работник был освобожден от своих обязанностей, с полным или неполным сохранением заработной платы.

Как сделать расчет среднего заработка

Чтобы рассчитать среднюю заработную плату, бухгалтеру нужно сложить все выплаты полученные работником за 12 месяцев, предшествующих периоду в котором будут выплачиваться выплаты, рассчитанные на основе среднего заработка, и разделить их на количество дней отработанных работником в данном периоде. Этот порядок применяется во всех случаях, кроме тех, когда бухгалтеру требуется рассчитать отпускные выплаты. Или при увольнении. В расчет берутся календарные месяцы. То есть, если, к примеру, работник идет в отпуск с 15 апреля 2015 года, то период, за который необходимо взять для расчета полученные им выплаты, начинается с 1 апреля 2014 года и заканчивается 31 марта 2015 года. Расчет средней заработной платы производится, в таком порядке не зависимо от режима работы сотрудника. Календарным месяцем считается период времени с первого по последнее число месяца.

Как правило, выплаты, рассчитанные на основании среднего заработка, выплачиваются работникам за счет собственных денежных средств. Но законодательством предусмотрен и ряд положительных для работодателей исключений. Так в частности следующие периоды оплачиваются не из средств работодателя:

- периоды исполнения работником своих воинских обязанностей (время, когда работник участвует в воинских сборах),

- дни, в которых работник занимается уходом за ребенком-инвалидом.

Как сделать и компенсаций за неиспользованный отпуск

Размер компенсации за неиспользованный отпуск при увольнении и отпускные выплаты рассчитываются одинаково. Для этого сумма выплат полученных работником за 12 месяцев делится на количество отработанных месяцев, а далее на коэффициент среднего количества календарных дней в месяце. Законодательно такой коэффициент установлен в следующей цифре - 29,3. При этом, обратите внимание, ранее он равнялся - 29,4. Полученный результат деления и будет тем необходимым средним показателем стоимости одного дня.

Соответственно, в дальнейшем бухгалтеру будет необходимо умножить полученное число на количество дней отпуска работника, для расчета отпускных, или количества дней неиспользованного отпуска, для расчета компенсации при увольнении.

Расчет средней зарплаты по предприятию

В некоторых случаях, руководитель ставит задачу рассчитать среднюю заработную плату по предприятию в целом. Такой показатель может потребоваться для статистических отчетов, экономических расчетов и других целей.

Нередко данный показатель необходим, налоговым органам, для определения того насколько правильно работодатель платит заработную плату своим работникам и удерживает с неё налоги. То есть, по сути, не выплачивается ли на предприятии «серая» заработная плата и не ведется ли «двойная» бухгалтерия.

Для таких целей применяется следующая формула расчета средней зарплаты по предприятию:

СП = ФОТ / В

СП - средняя заработная плата по предприятию

ФОТ - фонд оплаты труда

В - период времени, за который производится расчет

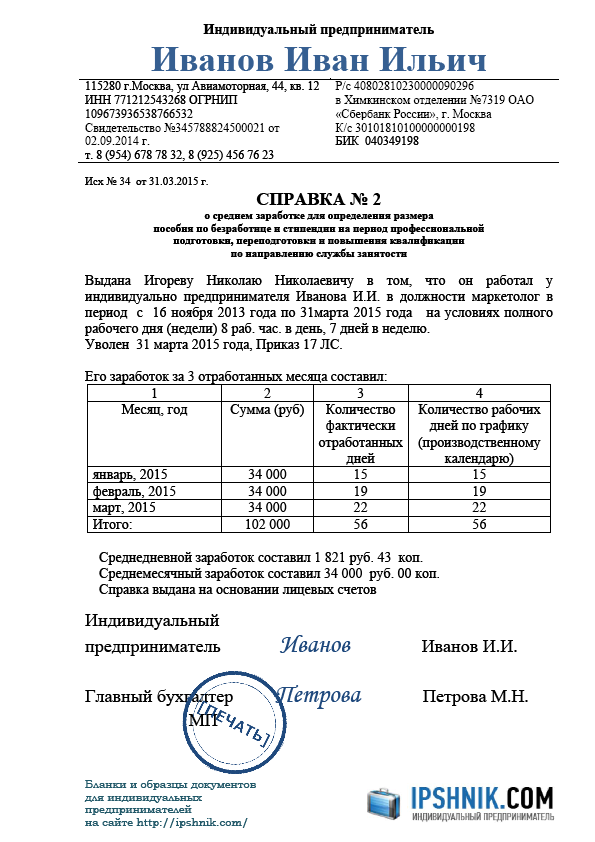

Справка о средней зарплате

Не стоит забывать, что размер среднего заработка важен не только для работающих граждан, но и граждан, временно потерявших основное место работы. Такие граждане, с целью признания их безработными, получения пособия и помощи в поиске работы становятся на учет в органах службы занятости.

Для них важен размер среднего заработка полученного ими по последнему месту работы. Ведь не секрет, что помимо, помощи в поиске подходящей работы многие граждане надеются на получение пособия по безработице. Само пособие рассчитывается на основании среднего заработка безработного, который он получал до момента своего увольнения. Среднемесячная зарплата, расчет которой производится для службы занятости, рассчитывается исходя из трех последних месяцев работы.

Так как служба занятости не имеет возможности получить откуда-либо ещё сведения о заработке работника, то единственным источником информации и выступает справка средней заработной плате за последние 3 месяца по последнему месту работы безработного. Такая справка является обязательным документом для признания гражданина безработным.

Справку о среднем заработке для службы занятости работодатель выдает только по просьбе работника. В обязательном порядке, как например справка о доходах за два последних года, этот документ не выдается. Отказать в предоставлении такой справки работодатель не может. Как и любые документы, связанные с работой такая справка должна быть выдана по запросу работника (бывшего работника) в течение трех дней.

Форма данной справки, на федеральном уровне не утверждена. Региональными органами власти, уполномоченными регулировать отношения в сфере занятости населения в своем субъекте федерации, может быть установлена рекомендованная форма справки которую можно использовать в таких случаях.

Каждый официально трудоустроенный работник имеет право на ежегодный оплачиваемый отпуск. Об этом говорится в ст. 114 ЖК РФ. Кроме того, отпуск должен быть оплачен работодателем, исходя из среднего заработка за последний год. Речь идёт не о календарных годах, а о рабочих.

Каждый рабочий год начинается с даты, когда сотрудник заключил с работодателем трудовой договор.

Ежегодный отпуск каждого сотрудника оплачивается работодателем. Но далеко не каждый работник знает, как правильно рассчитываются отпускные. Сумма отпускных зависит от заработка сотрудника за его последний рабочий год, а также от количества фактически отработанных им дней в этом году. Заработная плата с прошлых мест работы не учитывается.

Чтобы рассчитать средний дневной заработок для оплаты отпусков и выплаты компенсации сначала нужно определиться с расчётным периодом. Месяцы для расчёта берутся, исходя из прошлого рабочего года сотрудника. Например, сотрудник устроился на работу 15.06.2015 года. Для расчёта отпускных следует брать период с 15.06.2015 года по 14.06.2015 года.

Если сотрудник последний рабочий год фактически не работал и ему не начислялась заработная плата (например, женщина находилась в отпуске по уходу за ребёнком), то для расчёта следует брать предыдущие 12 месяцев перед этим периодом.

Для расчёта фактически отработанных дней в рабочем году следует знать, какие периоды входят в стаж для начисления отпускных, а какие нет. Об этом сказано в ст. 121 ТК РФ. В стаж, дающий право на отпуск входят периоды:

- Фактической работы;

- Периоды, когда сотрудник фактически не работал, но за ним сохранялось место работы. Например, ежегодный отпуск или декрет. Входят ли отпускные в расчет среднего заработка для отпускных? Нет, они исключаются;

- Периоды вынужденного прогула по вине работодателя;

- Периоды отпуска за свой счёт, но не более 14 календарных дней в году.

При расчёте годового заработка конкретного сотрудника учитываются все «трудовые» выплаты. Это:

- Заработная плата;

- Официальные премии, которые прописаны в трудовом договоре. Премии включаются все – ежемесячные, ежеквартальные и годовые. Если год отработан не полностью, то премия рассчитывается относительно фактически отработанного времени;

- Различные компенсации и выплаты. Предыдущий отпуск в расчет отпускных не входит.

Право на ежегодный отпуск возникает у сотрудника уже через полгода работы у данного работодателя. В таком случае, отпуск будет предоставлен «авансом», а отпускные будут выплачены «вперёд». Если работник решит уволиться, то из заработной платы у него вычтут часть отпускных.

Для расчёта среднего заработка этого сотрудника берётся расчётный период, равный периоду его работы у этого работодателя. Доход складывается, исходя из всех учитываемых выплат за этот трудовой период.

Особое внимание стоит обратить на премии, которыми работодатель имеет право поощрять своих сотрудников. Если сотрудник полностью отработал расчётный период, то квартальная премия, точно так же как и месячная будет учтена при расчёте среднего заработка на общих условиях. Если же расчётный период отработан не полностью, то:

- Премии, зависящие от отработанного времени, будут полностью учитываться при расчёте;

- Премии, которые выплачиваются в фиксированном размере, будут учитываться в зависимости от фактически отработанного данным сотрудником времени.

Не полностью отработанным считается месяц в следующих ситуациях:

- в данном месяце сотрудник имеет 2 дня больничного, но при этом он работал 2 субботы. В этом календарном месяце 22 рабочих дня, и сотрудник отработал 22 рабочих дня. Но считать месяц полностью отработанным нельзя, так как при расчёте среднего заработка не учитываются дни больничного. И не важно, что сотрудник имел переработки;

- сотрудник устроился на работу 12 января, сразу после новогодних праздников. Это был первый рабочий день в январе после новогодних праздников. За январь ему начислили полный оклад, так как он отработал все рабочие дни в данном месяце. Но такой месяц полностью отработанным считать нельзя, так как полностью отработанный месяц считается в календарных днях. И не важно, что с 1 по 12 января были выходные дни.

Как рассчитать среднедневной заработок для отпускных

Что входит в расчет? Премии учитываются при расчете отпускных согласно отработанному периоду. Например, если выплачивается квартальная премия за 2 квартал, а расчётный период начинается с мая, то премия будет учтена за 2 месяца.

Для того чтобы учесть премию при расчёте, необходимо знать сумму, которую необходимо включить в годовой доход. Для этого нужно воспользоваться формулой:

Пср = Пф / Крп * (Крп – Кфр), где Пср – сумма премии, включаемая в среднюю заработную плату, Пф – начисленная премия, Крп – количество рабочих дней в календарном году, Кфр – число рабочих дней, которые не вошли в расчетный период.

Для расчёта среднего заработка сотрудника для отпускных, необходимо использовать формулу:

Ср. зарпл = Д / 12 / 29,3, где Д – общая сумма годового дохода, 12 – количество месяцев в году, а 29,3 – среднее количество дней в году. Эта величина постоянная и установлена она Положением об особенностях порядка исчисления средней заработной платы, утверждённой Постановлением Правительства РФ № 922 от 24.12.2007 года.

Если расчётный период отработан сотрудником не полностью, то средний заработок для расчёта отпускных будет рассчитываться по следующей формуле:

Дох / (29,3 * К + Д), где Дох – это годовой доход сотрудника, который учитывается для расчёта среднего заработка; К – количество полностью отработанных месяцев, Д – количество полностью отработанных дней в неполном месяце. Входит ли сумма отпускных в расчет среднего заработка? Нет!

Что не входит в расчет отпускных

Не учитываются следующие выплаты:

- Материальная помощь;

- Компенсация за обед и проезд;

- Компенсация за обучение и лечение;

- Выплаты по больничному листу;

- Выплаты в период отпуска по беременности и родам, а также по уходу за ребёнком до 1,5 лет;

- сумма прошлых отпускных;

- Другие выплаты.

Определение среднего заработка для расчета отпускных

Теперь нужно правильно рассчитать количество дней в не полностью отработанных месяцах. Для этого нужно воспользоваться формулой:

29,3 / К * (К – ИскД), где К – количество календарных дней в не полностью отработанном месяце, ИскД – календарные дни, которые исключаются из этого месяца.

Например, сотрудник хочет уйти в отпуск в июле 2017 года. Расчётный период с июня 2015 по июль 2017 года. В расчётном периоде он болел в октябре 17 календарных дней и в марте 11 календарных дней. Таким образом, для расчёта среднего заработка для отпуска он отработал в октябре 29,3 / 31 * (31 – 17) = 13,23 дня, а в июле 29,3 / 31 (31 – 11) = 18,9 дней

Таким образом, сотрудник полностью отработал 10 полных месяцев и (13,23 + 18,9) = 32,13 рабочих дней.

За расчётный период сотрудник получил 652 000 рублей, включая:

- премию в размере 84 000 рублей;

- компенсацию за обучение – 52 000 рублей;

- компенсацию за обед – 30 000 рублей;

- выплаты по больничному листу – 17 800 рублей.

84 000 / 247 * (247 – 13,23 – 18,9) = 72 937,17 рублей.

Годовой доход данного сотрудника составил:

652 000 + 72 937,17 – 52 000 – 30 000 – 17 800 = 624 137,17 рублей

Средний заработок данного сотрудника за 1 рабочий день в расчётном периоде будет равен:

624 137,17 / (29,3 * 10 + 32,13) = 1 919,65 рублей.

Операция вычисления средней суммы заработка сотрудника с точки зрения математики — задачка для младших классов начальной школы. Необходимо сумму начисленного сотруднику (с учетом всех повышающих и понижающих коэффициентов) за расчетный период дохода поделить на дни, фактически отработанные сотрудником в том же периоде.

Однако, эта кажущаяся простота очень обманчива. Основная трудность, с которой сталкиваются практикующие бухгалтера, заключается в определении суммарной заработной платы и количества дней в периоде, которые должны принимать участие в расчете.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

(Москва)

(Санкт-Петербург)

(Регионы)

Это быстро и бесплатно !

Для чего нужно определение среднего дневного заработка

Определяя показатель среднедневной зарплаты, следует руководствоваться положениями Постановления Правительства РФ №-922 от 24.12.2007 года (в дальнейшем Постановление). Согласно Постановлению, средний заработок сотрудника учитывается при произведении начислений за периоды, в которых сотруднику, согласно законодательства, сохраняется средняя зарплата. К таким периодам относятся:

- отпуска;

- служебные командировки,

- прохождение медосмотра;

- вынужденный простой (простой не по вине сотрудника);

- дни донорской сдачи крови;

- вынужденный прогул;

- посещение судебных заседаний, органов прокуратуры, военкомата.

Что учитывается при расчете

В соответствии с Постановлением, расчетным периодом является календарный год (12 месяцев), который предшествовал месяцу, в котором производится расчет . Например, если расчет выполняется в ноябре 2014 года, то расчетным считается период с 1.11.2013 по 31.10.2014 года.

В пункте 5 Постановления говорится о том, что при определении показателя среднедневной зарплаты, учету подлежат только дни, фактически отработанные сотрудником. Поэтому из общего количества требуется вычесть дни, за которые сотруднику начислялась средняя зарплата. Законодательством предусмотрены следующие ситуации, при которых зарплата сотрудника рассчитывается на основании его среднедневной зарплаты в прошлом периоде:

- Находился в отпуске или служебной командировке;

- Посещал государственные учреждения (суд, прокуратура, военкомат);

- Простаивал или прогуливал по независящим от него причинам;

- Находился на больничном;

- Находился в неоплачиваемом отпуске.

При расчете общей суммы дохода, полученного сотрудником в течение расчетного периода, необходимо руководствоваться пунктом 2 Постановления, в котором перечислены виды выплат, которые входят в совокупный доход работника:

- Заработная плата;

- Доплаты и различные надбавки за классность, профессиональное мастерство, стаж и т. д.;

- Компенсирующие выплаты, связанные с тяжелыми условиями труда, сверхурочной работой и работой в нерабочие дни (праздники и выходные);

- Премии, бонусы, вознаграждения и прочие выплаты, предусмотренные в коллективном договоре или внутренними положениями, касающимися оплаты труда, утвержденными на предприятии.

Не включаются в расчет совокупного дохода, согласно пункту 3 Постановления, следующие виды выплат:

- Различные виды социальных выплат (оплата проезда, путевок, материальной помощи и пр.);

- Дивиденды;

- Вознаграждения участникам наблюдательных советов и советов директоров.

Порядок расчета

Количество дней рассчитывается по производственному календарю , принятому на предприятии. Руководству предприятия разрешено устанавливать другие временные рамки расчетного периода (например, за день, три месяца, полгода, год, два года), но при этом должны неукоснительно выполняться два правила:

- Решение об изменении периода расчета должно быть отражено в коллективном договоре или же в принятом на предприятии положении об оплате труда.

- Изменение рамок периода расчета не должно повлечь за собой ущемление сотрудника (уменьшение причитающихся ему начислений) в сравнении со стандартным периодом.

В различных нестандартных ситуациях для расчета среднедневного заработка применяются различные расчетные периоды.

Так, например, при вызове военнообязанного сотрудника на сборы или призыве на срочную службу, расчетный период составляет два месяца (календарных), которые предшествуют месяцу проведения сборов. То есть, если сотрудник уходит на сборы в ноябре 2014 года, то при расчете учитываются доходы за период с 1.09.14 по 31.10.2014.

В 2014 году для расчета пособия по временной утрате трудоспособности, а также пособий по беременности и родам и по уходу за ребенком учитывается информация за 2 календарных года. Таким образом, в зависимости от того, припадает или нет на расчетный период високосный год, количество дней, принимаемых в расчет, может равняться 730 или 731.

Процесс расчета подробно рассмотрен на следующем видео:

Примеры расчета

Пример 1

Положение об уплате труда, принятое на предприятии ЗАО «Байкал», предусматривает для сотрудников предприятия 40-часовую рабочую неделю (восьмичасовой рабочий день).

В ноябре 2014 года руководство компании принимает решение о направлении сотрудника компании Иванова И. И. на курсы повышения квалификации, которые будут проходить в период с 3 по 14 ноября 2014 года. На время пребывания на курсах (10 рабочих дней) сотруднику сохраняется его среднедневная зарплата.

Период для расчета — календарный год — с 1.11.2013 по 31.10.2014 г.

Количество дней составило:

- Ноябрь 2013 – 21 день;

- Декабрь 2013 – 22 дня;

- Январь 2014 – 16 дней;

- Февраль 2014 — 20 дней;

- Март 2014 – 21 день;

- Апрель 2014 – 21 день;

- Май 2014 — 21 день;

- Июнь 2014 – 20 дней;

- Июль 2014 –22 дня;

- Август 2014 – 23 дня;

- Сентябрь 2014 – 20 дней;

- Октябрь 2014 – 23 дня.

Итого, период для расчета составил 250 дней.

На протяжении данного периода сотруднику начислялась зарплата на основании рассчитанного ранее среднего показателя по следующим причинам:

- В период с 4 по 8 ноября 2013 года (5 дней) сотрудник пребывал в командировке;

- С 2 по 25 июня 2014 года (18 дней) ему предоставлялся ежегодный очередной отпуск.

В расчетном периоде сотрудником было отработано: 250-5-18=227 дней. Совокупный доход Иванова И. И. за этот период составил (зарплата и премии) 398 000 рублей.

Среднедневная заработная плата господина Иванов за тот же временной интервал равна: 398 000/227=1753,30 рублей .

При расчете заработной платы за время, проведенное на курсах повышения квалификации, работнику следует начислить 1753,30*10=17 533 рублей .

Пример 2

- Должностной оклад сотрудника — 30 000 рублей в месяц;

- Коэффициент местности 1,3;

- Доплата за работу в особых климатических условиях – 30%.

- Всего за полный рабочий месяц зарплата сотрудника составила 48 тысяч.

Сотрудник пребывал в командировке продолжительностью 5 дней (рабочих) с 16.07.2013 по 20.07.2013. Для начисления сотруднику зарплаты за июль необходимо учитывать дни, проведенные в командировке, за которые ему должна быть начислена зарплата исходя из расчета его среднедневного заработка.

Для определения данного показателя требуется определить совокупный заработок сотрудника и количество дней. При расчете учитывается период с 01.07.2012 по 30.06.2013.

Согласно рабочему календарю, утвержденному на предприятии, период расчета включает в себя 249 дней. Из этой цифры следует вычесть:

- дни, проведенные сотрудником в командировках – 8 дней;

- дни очередного отпуска – 26 дней;

- дни, когда сотрудник болел, подтвержденные больничным листом – 6 дней.

В результате определяем, что сотрудник фактически отработал за рассматриваемый нами период 209 дней. За тот же период ему было начислено в виде оклада, доплат и премий 522 500 рублей. Среднедневной заработок сотрудника составил 2 500 рублей

.

Июль 2013 г. состоял из 22 рабочих дней. За этот месяц сотруднику были произведены следующие начисления:

- сумма оклада, рассчитанная пропорционально отработанным дням — 37 090 рублей;

- средний сохраненный заработок в период командировки — 12,5 тысяч рублей;

- всего за июль начислено 49 590 рублей .

Пример 3. Расчет в случае, если в расчетном периоде был повышен оклад

Нередко практикующие бухгалтера совершают ошибки, рассчитывая среднедневную зарплату в подобной ситуации.

Главной причиной таких ошибок является то, что при расчете не производится корректировка совокупного дохода сотрудника с учетом коэффициента (или коэффициентов) пересчета, который рассчитывается путем деления суммы оклада после повышения на сумму оклада до повышения.

К примеру, в 2013 году работнику был назначен должностной оклад в размере 20 000 рублей. В феврале 2014 его оклад был увеличен на 25% и стал равен 25 000 рублей. За ноябрь 2013 года-январь 2014 года ему было начислено 60 000 рублей (сотрудник отработал все рабочие дни, предусмотренные рабочим календарем), а с февраля по октябрь 2014 года начисленная заработная плата составила 225 000 рублей. Чтобы рассчитать корректирующий коэффициент, следует разделить 25 000 на 20 000. В результате деления получаем коэффициент 1,25. Далее умножаем на полученный коэффициент зарплату, которая была начислена сотруднику до повышения: 60 000*1,25=75 000.

В результате сложения откорректированной с учетом коэффициента пересчета суммы зарплаты до повышения и зарплаты после повышения получим общую сумму дохода, полученного сотрудником в расчетном периоде: 75000+22 5000=300 000 рублей. Расчет среднедневной зарплаты необходимо производить исходя из полученного результата.

Если в течение периода расчета оклад сотрудника изменялся несколько раз, подобный перерасчет ранее полученной зарплаты необходимо выполнить для каждого случая ее повышения.

Размер средней заработной платы используется для определения суммы выплат в пользу работников, установленных трудовым законодательством: компенсаций, отпускных, оплата учебных отпусков, донорских и так далее.

Поэтому, прежде чем приступить к

исчислению, скажем

, размера компенсации за неиспользованный отпуск, необходимо определить размер среднего дохода работника.

Размер средней заработной платы определяется в соответствии с «Положением об особенностях порядка исчисления средней заработной платы» утвержденной постановлением Правительства №922 с изменениями, внесенными постановлением Правительства №916.

Выплаты, учитываемые при исчислении среднего заработка

Для исчисления средней заработной платы принимаются все виды выплат, предусмотренных системой оплаты труда в конкретной организации:

- все виды оплаты труда (ставки, оклады, проценты, гонорары, вознаграждения и т.д.), в т.ч. заработная плата выданная в неденежной форме;

- все виды надбавок и доплат за выполненную работу;

- выплаты, связанные с условиями труда (коэффициенты, проценты, надбавки и т.д.);

- премии, вознаграждения предусмотренные системой оплаты труда у конкретного работодателя.

Выплаты, не учитываемые при исчислении среднего заработка

При определении размера среднего заработка (СЗ), в общую сумму дохода не включаются следующие выплаты:

- выплаты социального характера (все виды пособий, компенсаций и т.д.);

- выплаты, которые не относятся к оплате труда (оплата стоимости проезда, питания, обучения, лечения, материальная помощь и т.д.).

Расчетный период, для определения размера среднего заработка

Для исчисления среднего дохода, за исключением отдельных случаев, принимается период равный двенадцати календарным месяцам, предшествующим наступлению соответствующего периода, за который сохраняется зарплата работника. Так, для расчета отпускных и компенсаций за неиспользованный отпуск берется доход работника за 12 предыдущих месяцев.

При этом, за календарный месяц принимается период с 1 по 30 (31) число каждого месяца, и 28 (29) число февраля.

Иными словами, если работник устроился на работу с середины месяца, а не с первого числа, этот месяц будет считаться отработанным не полностью. Так, допустим, Иванов был принят на работу с 15 марта. Определяя размер среднего дохода, не стоит принимать за месяц: с 15 марта по 15 апреля, с 15 апреля по 15 мая и т.д. За основу берется календарный месяц с первого по последнее число.

Исключаемое из расчетного периода время

При определении среднего дохода, из расчетного периода исключается время и суммы, начисленные работникам за это время если:

- за работником, в соответствии с трудовым законодательством, сохранялась средняя заработная плата;

- период отпуска по беременности и родам ;

- период нетрудоспособности ;

- периоды вынужденного простоя;

- оплачиваемые дни, предоставленные работодателем, для ухода за детьми-инвалидами;

- другие случаи, когда работник освобождался от работы, с сохранением заработной платы (полным или частичным), либо без сохранения.

Если у работника не было дохода в расчетном периоде

Если у работника в периоде, принимаемом за расчетный, не было дохода, либо весь период приходится на исключаемый (например, нахождение в отпуске по уходу за ребенком) за расчетный следует принимать период, предшествующий расчетному.

Обратите внимание!

Если в расчетном периоде отработан хотя бы один месяц, период не переносится. Средний заработок будет исчисляться исходя из дохода, начисленного в отработанном месяце и фактически отработанного времени.

Также, обращаем ваше внимание на то, что если и в предшествующие 12 месяцев работник не работал, расчетный период больше не переносится. В этом случае, при расчете СЗ следует исходить из суммы, начисленной за дни отработанного месяца.

Если работник не имел и такого дохода, определяйте СЗ исходя из установленного оклада.

Порядок исчисления среднего заработка

Для того, чтобы определить размер среднего заработка,

необходимо исчислить размер среднего дневного заработка

.

Сумму среднего дневного заработка

необходимо определять при расчете следующих выплат:

- отпускные;

- иные случаи предусмотренные Трудовым кодексом.

Исключением являются случаи, когда работникам установлен суммированный учет рабочего времени.

Для определения размера среднего заработка нужно умножить средний дневной заработок на количество дней, подлежащих оплате

Порядок исчисления среднего дневного заработка

Порядок расчета среднего дневного заработка (СДЗ) зависит от того, в каких целях определяется его размер. Так, для выплат разного характера, размер СДЗ определяется по разным формулам.

Рассмотрим, какие формулы следует использовать для определения размера СДЗ в разных случаях.

Расчет СДЗ для оплаты отпусков и компенсаций за неиспользованный отпуск

Среднедневной доход, определяемый для оплаты отпусков , рассчитывается в зависимости от того, в каких днях предоставляется отпуск: в календарных или в рабочих.

Отпуск предоставляется в календарных днях

В случае, если работнику предоставляется отпуск в календарных днях, при определении размера СДЗ воспользуйтесь следующей формулой:

Совокупный доход за РП / 12 / 29,4

РП - расчетный период;

29,4 – среднемесячное количество календарных дней;

12 – количество месяцев в расчетном периоде.

Если отработан не весь период, или на него приходится исключаемое из расчета время, определяйте размер СДЗ по следующей формуле:

Совокупный доход за РП /(29,4 х ПМ + КДН)

Где:

ПМ – количество полностью отработанных месяцев;

КДН – количество календарных дней в месяце, отработанном не полностью.

Количество календарных дней в не полностью отработанном месяце рассчитайте по следующей формуле:

29,4/КДМ Х КОД

КДМ – количество календарных дней в месяце;

КОД – количество календарных дней, приходящихся на отработанный период этого месяца.

Рассмотрим на примере:

Степанов увольняется не отгуляв отпуск. При увольнении ему положена компенсация. Период работы: 01.01.2013 по 15.05.2013

4 полных месяца и 15 дней

Доход работника за данный период составил 78000 рублей

1 - Определим количество дней в отработанном периоде

4 месяца х 29,4 = 117,60 дней

2 - Количество учитываемых дней в мае

29,4/31 х 15 = 14,23 дня

117,60 + 14,23 = 131,83 всего отработано в расчетном периоде

3 - Определим размер среднего дневного заработка

78000 / 131,83 = 591,68 – размер среднего дневного дохода

Отпуск предоставляется в рабочих днях

Если работнику предоставляется отпуск в рабочих днях, для определения размера СДЗ воспользуйтесь следующей формулой:

Совокупный доход за РП / количество рабочих дней по календарю 6-тидневной раб. недели

Расчет СДЗ для иных случаев

Среднедневной доход для случаев, кроме оплаты отпусков и компенсаций, исчисляется без использования величины, принимаемой за среднемесячное количество календарных дней (29,4)

Формула для расчета СДЗ

Совокупный доход за РП / количество фактически отработанных рабочих дней

То есть, в случаях расчета СДЗ, за исключением оплаты отпусков и компенсаций, следует рассчитать фактически отработанные в периоде дни путем прямого подсчета.

Расчет СДЗ при суммированном учете рабочего времени

Для работников с суммированным учетом рабочего времени, для определения средней зарплаты необходимо вывести средний часовой доход.

Формула для определения среднего часового заработка

Совокупный доход за РП / количество фактически отработанных часов

Средний размер заработка, который будет выплачен работнику, определяется следующим образом:

СЧЗ Х РЧ

Где:

СЧЗ – средний часовой заработок;

РЧ – количество рабочих часов по графику работника в подлежащем оплате периоде.

Оплата дополнительного учебного отпуска

При предоставлении дополнительного учебного отпуска, оплачиваются все календарные дни отпуска. Если на этот период попадают праздничные нерабочие дни, их тоже следует оплатить полностью.

Как учитываются премии при исчислении размера среднего заработка

Премии, начисляемые ежемесячно, учитываются при исчислении СЗ в том порядке, как они были начислены в расчетном периоде, но не более одной выплаты по каждому показателю в месяц.

Премии, начисленные за период работы более одного месяца, учитываются:

- в части фактически начисленных в периоде, принимаемом за расчетный, за каждый показатель;

- если период, за который начислены премии превышает 12 месяцев (расчетный период) - в части размера, начисленного за каждый месяц РП.

Премии и вознаграждения, начисленные по итогам работы: по итогам года, за выслугу лет, иные выплаты по итогам работы, начисленные после истечения расчетного периода, но по его итогам – учитываются независимо от того, в каком периоде они начислены.

Премии при расчете СЗ если РП отработан не полностью

Если РП отработан не полностью, либо на этот период приходилось исключаемое из расчета время и выплаты за него, премии для расчет СЗ учитывайте в следующем порядке:

Премии учитывайте пропорционально фактически отработанному времени в РП. При этом ежеквартальные или ежемесячные премии, то есть, премии, которые начислены за фактически отработанное время учитываются в обычном порядке, если же месяц или квартал, за которые они были начислены отработаны не полностью, то учитывать их следует также пропорционально фактически отработанному времени.

Расчет среднего заработка при повышении заработной платы

Если заработная плата была повышена в расчетном периоде, выплаты работникам, учитываемые при расчете СЗ начисленные в РП повышаются на коэффициенты.

Расчет коэффициента повышения

тарифная ставка (оклад) с учетом повышения / тарифная ставка (оклад) в каждом месяце РП

Оклад повысили после РП но до наступления случая, для которого исчисляется СЗ – средний заработок за расчетный период повышается;

Если повысили размер зарплаты в периоде сохранения заработка, повышается часть СЗ с даты повышения оклада (ставки) до окончания соответствующего периода;

Если при повышении заработной платы в организации вносятся изменения в перечень или размеры доплат к окладам (ставкам), размер СЗ повышается на коэффициенты повышения.

Расчет коэффициента повышения

тарифная ставка (оклад) с учетом повышения / тарифная ставка (оклад) в прежнем размере

Определение среднего заработка для оплаты вынужденного прогула

Если за период вынужденного прогула повысилась тарифная ставка (должностной оклад) работника, для оплаты времени прогула необходимо определить размер среднего заработка с учетом этого повышения, для чего СЗ повышается на коэффициент.

тарифная ставка (оклад) с учетом повышения / тарифная ставка (оклад) в расчетном периоде

Обратите внимание!

Выплаты, размер которых является фиксированным или установлен в абсолютной величине, при изменении заработной платы, не повышаются.

Во всех случаях, размер среднего месячного заработка работника, полностью отработавшего норму времени и выполнившему нормы труда, не может быть ниже минимального размера оплаты труда (МРОТ).

Центр Бухгалтерской Практики "Парус"

Расчет среднего заработка – один из наиболее актуальных вопросов, касающихся бухгалтерского учета персонала предприятия любых форм собственности.

Попросту говоря, этот показатель является ничем иным, как усредненной заработной платой сотрудника за установленное, фактически отработанное им время.

В бухгалтерском учете и при подготовке справок, как правило, в доход работника учитывается не только заработная плата, а вместе с ней и другие виды выплат, при этом фактически отработанное время рассматривается исходя из последних календарных 12 месяцев.

В каких случаях считаем расчет среднего заработанного дохода

Средний заработок необходим согласно статье №139 Трудового Кодекса России в следующих случаях:

- для начисления и ,

- при выплатах и ,

- для учета ,

- для учебных отпусков,

- при переводах персонала на другую должность с сохранением нормы прежнего среднего вознаграждения,

- при медицинском обследовании и для расчета компенсации донорам.

Что берется в расчет среднего заработка

В основу такого показателя не берутся выплаты социального характера – пособия, пенсии и пр.

Не принимаются во внимание также те выплаты, которые уже базировались на расчете среднего дохода – больничный лист, отпускные, командировочные.

Для корректного подсчета величины среднего заработка необходимо принимать во внимание:

- заработную плату, премии, гонорары, другие доходы, установленные предприятием, включая и доходы неденежного выражения;

- всевозможные формы надбавок и коэффициентов;

- выплаты госслужащим;

- другие доплаты, предусмотренные законодательством, например, отраслевые или климатические надбавки.

Командировка сотрудника гарантирует ему сохранение среднего уровня заработка, а не заработной платы. Это следует из Постановления №749 от 13.10.2008г.

Пример расчета среднего заработка

Для лучшего практического понимания расчета усредненного заработанного дохода приведем конкретный пример.

В феврале 2015-го года (20 рабочих дней) наш работник законно находился на больничном длительностью 5-ти рабочих дней, и за последний календарный год пользовался отпуском полных 14 дней.

По состоянию на текущую дату, в последних 12 месяцах было 247 рабочих дней. Итого, суммарный доход нашего работника за предшествующий год составил 270 180 рублей.

Таким образом, наш расчет среднего дохода примерно будет следующим:

247-5-14 = 228 (фактически отработанных за период рабочих дней)

270 180/228 = 1 185 рублей (итоговый средний дневной заработок работника).

В каких случаях может происходить корректировка средней величины заработанного дохода?

Это может иметь место в тех ситуациях, если в течение расчетного периода осуществлялось повышение заработной платы работника.

И тогда все подсчеты, которые делались до такого повышения, подлежат соответственному корректированию.

Особенности учета выплат премиального характера

Итак, вот что следует обычному сотруднику любого предприятия знать об учете разного рода премий при выведении величины среднего заработка:

- при ежемесячном начислении и уплате премий, их включают в средний заработок, однако не более одного раза в месяц,

- в пределах анализируемого периода все премии, которые начисляются не ежемесячно, берутся за основу,

- все положенные нормативной документацией компании вознаграждения, уплаченные в границах отчетного периода, также включаются в начисление,

- при выплатах премиальных сотруднику за неполный расчетный период, в учете среднего заработка отражается пропорциональная отработанному времени сумма.

Для правильного подсчета средней величины заработка сотрудника бывают важны не только лишь нынешние наши доходы, но и аналогичные с предыдущих мест нашего трудоустройства.

В подобных ситуациях вы должны самостоятельно обратиться в бухгалтерию по прошлому месту работы и подтвердить свои доходы соответствующей справкой.

На что обращать внимание при начислении отпускных

Когда мы рассчитываем среднюю норму заработанного вознаграждения для начисления отпускных, бухгалтеру важно учитывать, что в анализируемый период не будут входить следующие временные отрезки:

- время болезни или время получения пособия для нетрудоспособных,

- длительность нахождения в отпуске или командировке,

- периоды простоя, допущенные по вине работодателя,

- дополнительно полученные выходные дни,

- отпуск за свой счет и так далее.

Таким образом, при анализе среднего заработанного дохода участвует фактическое количество отработанных дней в расчетном периоде и сумма выплат за этот же период.

Справка для самостоятельного заполнения

Справку о сумме заработной платы и прочих выплат за последние два календарных года можно скачать