Учет готовой продукции в местах хранения и в бухгалтерии. Учет готовой продукции и товаров

Учет выпуска готовой продукции. Учет движения готовой продукции в местах хранения и бухгалтерии

Готовая продукция - это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком. Она представляет собой конечный результат производственного цикла хозяйственной деятельности организации.

В соответствии с ПБУ 5/01 ʼʼУчёт материально-производственных запасовʼʼ готовая продукция является частью материально-производственных запасов организации, предназначенных для продажи, следовательно, при учете готовой продукции выполняются общие требования, предъявляемые к учету запасов. Произведенная готовая продукция должна сдаваться, как правило, на специальные склады готовой продукции. Эта продукция отгружается на сторону, а часть ее постоянно находится на складе. За все ее наличие и движение отвечают материально ответственные лица. Для обеспечения достоверности данных бухгалтерского учета о наличии готовой продукции крайне важно проводить инвентаризации, а для текущего контроля за ее сохранностью - проверки.

Необходимыми предпосылками действенного контроля за сохранностью готовой продукции являются:

1. наличие должным образом оборудованных складов и кладовых или специально приспособленных площадок (для запасов открытого хранения);

2. размещение запасов продукции по секциям складов, а внутри их по отдельным группам и типо-сорто-размерам (в штабелях, стеллажах, на полках и т.п.) таким образом, чтобы была обеспечена возможность их быстрой приемки, отпуска и проверки наличия; в местах хранения каждого вида запасов следует прикреплять ярлык с указанием данных о находящемся запасе;

3. оснащение мест хранения запасов продукции весовым хозяйством, измерительными приборами и мерной тарой;

4. определение перечня центральных (базовых) складов, складов (кладовых), являющихся самостоятельными учетными единицами;

5. определение круга лиц, ответственных за приемку и отпуск запасов продукции (заведующих складами, кладовщиков, экспедиторов и др.), за правильное и своевременное оформление этих операций, а также за сохранность вверенных им запасов; заключение с этими лицами в установленном порядке письменных договоров о материальной ответственности; увольнение и перемещение материально ответственных лиц по согласованию с главным бухгалтером организации;

6. определение перечня должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со складов продукции, а также выдавать разрешения (пропуска) на вывоз продукции со складов и иных мест хранения.

Количественный учет готовой продукции по видам и местам хранения должна быть организован двумя основными способами : карточным и бескарточным . При первом способе составляются группировочные ведомости оприходования продукции по ее видам и местам хранения. При втором способе ежедневно составляют (как правило, с помощью компьютеров) оборотные ведомости учета выпуска из производства и движения готовых изделий по складам и другим местам хранения.

Выпуск продукции из производства и при первом, и при втором способе оформляется приемо-сдаточными накладными, спецификациями, приемными актами и т.п.

Для учета готовой продукции применяются следующие первичные документы:

1. сдаточные накладные,

2. акты приемки-сдачи работ (услуг),

3. железнодорожные квитанции,

4. товарно-транспортные накладные,

5. платежные требования-поручения.

Выпуск готовой продукции должен осуществляться под постоянным контролем со стороны учетного аппарата организации, так как бесперебойное ее поступление из процесса производства предполагает своевременность выполняемых договорных отношений с покупателями, организации расчетов с бюджетом, внебюджетными фондами, работниками организации.

После того как продукция прошла последний этап производственного цикла, она считается готовой, и если не поступает сразу в реализацию, то сдается на хранение материально ответственному лицу (кладовщику).

Материально ответственное лицо при поступлении готовой продукции, расписываясь в документе о передаче материальных ценностей (акты, накладные и т.п.), оставляет второй его экземпляр у себя. При выбытии продукции со склада бухгалтерией оформляются два экземпляра накладных, один из которых находится у лица, получившего продукцию, а второй - остается на складе. Все движение готовой продукции должно отражаться в карточках складского учета (ф. № М-17) или, что удобнее при большой номенклатуре ТМЦ, в книге складского учета (ф. № М-40). В данных документах отражается приход, расход и остаток каждой номенклатуры готовой продукции.

В конце месяца материально ответственное лицо составляет и представляет в бухгалтерию отчет о движении материальных ценностей, к которому прилагаются все первичные документы, нашедшие в нем отражение. Учёт готовой продукции материально ответственным лицом ведется, как правило, в количественном измерении. Стоимость и итоговые суммы указываются уже в бухгалтерии при обработке материальных отчетов.

Фактическое движение готовой продукции в бухгалтерии учитывается в производственных отчетах и отчетах о движении материальных ценностей, на основании которых в организациях составляется ведомость учета материальных ценностей, товаров и тары. Данные ведомости используют в дальнейшем для заполнения журнала-ордера № 10/2.

После сверки всех данных, отраженных в первичной документации, с информацией, представленной в учетных регистрах, в бухгалтерии составляют сальдовые ведомости.

Оприходование готовой продукции, исходя из ее дальнейшего использования, может производиться на счете 10 ʼʼМатериалыʼʼ или на счете 43 ʼʼГотовая продукцияʼʼ. На счёт 10 ʼʼМатериалыʼʼ приходуют в том случае, в случае если точно известно о ее дальнейшем использовании на нужды хозяйства. В случае, в случае если направление использования продукции неизвестно, а также когда готовая продукция направляется на реализацию, она находит свое отражение на активном балансовом счете 43 ʼʼГотовая продукцияʼʼ.

ПБУ 5/01 устанавливает правила формированияв бухучёте информации о готовой продукции организации. ПБУ 5/01 предусматривает следующие направления оценки готовой продукции:

1) оценка готовой продукции при поступлении;

2) оценка готовой продукции при ее отпуске в производство, выбытии.

Основная сложность, связанная с учетом готовой продукции, обусловлена тем, что когда из цеха ее привозят на склад, как правило, никто не знает и не может знать, во что обошлось производство этой продукции и, как следствие, никто не может сказать, какова ее фактическая себестоимость. По этой причине в течение отчетного периода эту продукцию приходуют и отражают ее движение по учетным (плановым или другим) ценам, и только после того как фактическая себестоимость продукции будет исчислена, ранее отраженная в учете оценка оприходованной и, соответственно, уже отгруженной продукции уточняется - доводится до фактической. Готовая продукция в течение отчетного периода может оцениваться одним из следующих методов:

по фактической производственной или сокращенной себестоимости;

по плановой (нормативной) производственной себестоимости;

по оптовым ценам реализации;

по свободным отпускным ценам и тарифам с учетом НДС;

по свободным рыночным ценам.

Оценка по фактической производственной себестоимости предполагает учет по сумме всех затрат на продукцию. Учёт по сокращенной себестоимости исключает общехозяйственные расходы.

Такой метод удобно использовать в организациях с ограниченной номенклатурой серийной продукции, когда выпуск и реализация происходят ежедневно. Недостатком метода является неточность в определении производственной себестоимости до окончания отчетного месяца.

При использовании плановой (нормативной) производственной себестоимости для оценки готовой продукции определяют и отдельно учитывают отклонения фактической производственной себестоимости за отчетный период от учетной цены, ᴛ.ᴇ. плановой (нормативной) себестоимости.

Достоинством этого метода является единство оценки в текущем учете, при планировании и составлении отчетности. При этом если плановая себестоимость изменяется несколько раз в течение года, то приходится переоценивать готовую продукцию, что весьма трудоемко. В случае если же учитывать товарный выпуск по среднегодовой плановой себестоимости, то учетные цены в течение года не меняются, но стоимость готовой и реализованной продукции в плане не будет соответствовать ее стоимости, указанной в месячных и квартальных отчетах.

При оценке по оптовым ценам реализации обособленно учитывается разница между фактической себестоимостью и оптовой ценой продаж. Преимущества этого метода проявляются при сравнительно устойчивых оптовых ценах. Он дает возможность сопоставления оценки продукции в текущем учете и отчетности, что важно для контроля за правильным определением объёма товарного выпуска.

Оценка по свободным отпускным ценам и тарифам с учетом НДС используется при выполнении единичных заказов и работ. При данном варианте оценки крайне важно отдельно учитывать сумму налога на добавленную стоимость.

По свободным рыночным ценам оценивается готовая продукция, реализуемая через розничную сеть.

При использовании всех перечисленных методов оценки готовой продукции, за исключением оценки по фактической производственной или сокращенной себестоимости, возникает крайне важно сть расчёта отклонений товарного выпуска в учетных ценах от его фактической себестоимости. Это позволяет независимо от метода оценки в текущем учете определить фактическую себестоимость реализованной продукции, выпущенной в данном месяце, а также ее остатков на складах к концу месяца.

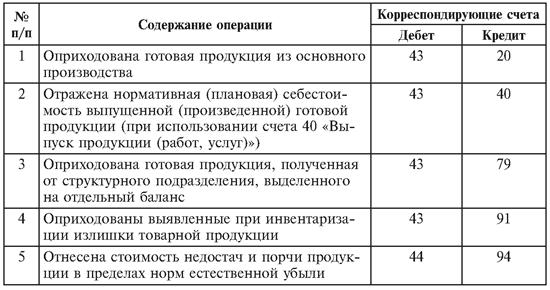

Учёт наличия и движения готовой продукции осуществляется, как было уже отмечено выше, на активном счете 43 ʼʼГотовая продукцияʼʼ. Этот счёт используется организациями отраслей материального производства.

На счете 43 готовая продукция может учитываться как по фактической производственной себестоимости, так и по нормативной (плановой) себестоимости, включающей затраты, связанные с использованием в процессе производства базовых средств, сырья, материалов, топлива, энергии, трудовых ресурсов и другие затраты на производство продукции, либо по прямым затратам.

На счете 43 ʼʼГотовая продукцияʼʼ не учитываются:

1. стоимость выполненных работ и оказанных услуг на сторону (фактически затраты по ним списывают со счетов учета затрат на производство непосредственно на счёт 90 ʼʼПродажиʼʼ);

2. продукция, подлежащая сдаче заказчикам на месте и не оформленная актом приемки (остается в составе незавершенного производства);

3. готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость продукции организации) или в качестве товаров для продажи (учет товаров ведется в организации на счете 41 ʼʼТоварыʼʼ).

По дебету счета отражается оприходование готовой продукции (из производства, возврат от покупателей, по результатам инвентаризации), по кредиту - ее списание в результате отгрузки, недостач, возврата в производство.

При учете готовой продукции на счете 43 по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

Учет выпуска готовой продукции. Учет движения готовой продукции в местах хранения и бухгалтерии - понятие и виды. Классификация и особенности категории "Учет выпуска готовой продукции. Учет движения готовой продукции в местах хранения и бухгалтерии" 2014, 2015.

Готовая продукция поступает из производства на склад на основании приемосдаточных накладных, актов, спецификаций и других аналогичных документов, которые выписываются в двух экземплярах. Один экземпляр документа предназначен для сдатчика готовой продукции, другой остается на складе.

На готовую продукцию, поступившую на склад, заводится карточка складского учета.

На учет готовой продукции распространяются все основные положения по учету материально-производственных запасов.

В частности, учет готовой продукции на складах осуществляется в том же порядке, что и при учете материалов.

Для хранения готовой продукции создаются, как правило, отдельные склады готовой продукции.

Исключение допускается для крупногабаритных изделий и иной продукции, сдача на склад которых затруднена по техническим причинам. Они могут приниматься представителем покупателя (заказчика) на месте изготовления, комплектации или сборки либо отгружаться непосредственно с этих мест.

Организация учета готовой продукции должна обеспечить формирование информации о наличии и движении готовой продукции по местам хранения и материально ответственным лицам.

Учет готовой продукции осуществляется в количественных (натуральных) и стоимостных показателях.

Количественный учет готовой продукции ведется в единицах измерения, принятых в данной организации, исходя из ее физических свойств (объем, вес, площадь, линейные единицы или поштучно).

Для организации учета количественных показателей однородной продукции могут применяться условно-натуральные измерители (например, консервы в условных банках, отдельные виды продукции, исходя из их веса или объема полезного вещества, и т. д.).

Готовая продукция организации учитывается по наименованиям, с раздельным учетом по отличительным признакам (марки, артикулы, типоразмеры, модели, фасоны и т. д.). Кроме того, учет ведется по укрупненным группам продукции: изделия основного производства, товары народного потребления, изделия, изготовленные из отходов, и т. д.

Прием, хранение, отпуск и учет готовой продукции по каждому складу возлагаются на соответствующих должностных лиц (заведующего складом, кладовщика и др.). Эти лица несут ответственность за правильный прием, отпуск, учет и сохранность вверенной им готовой продукции, а также за правильное и своевременное оформление операций по приему и отпуску.

С указанными должностными лицами заключаются договоры о полной материальной ответственности в соответствии с законодательством РФ.

Порядок инвентаризации готовой продукции аналогичен порядку инвентаризации материалов.

Количественный учет готовой продукции по ее видам и местам хранения обычно осуществляется аналогично учету материальных запасов, т.е. в карточках учета материалов. В последнее время многие организации применяют бескарточный метод учета готовой продукции, при котором с помощью ЭВМ ежедневно составляют оборотные ведомости учета выпуска из производства и движения готовой продукции относительно складов (других мест хранения). Остатки готовой продукции периодически инвентаризируют.

На автоматизированных складах вместо карточек складского учета используют, как правило, оперативные машино- и видеограммы остатков и движения готовой продукции по каждому наименованию и виду.

Как и по материальным запасам, по готовой продукции составляют номенклатуру-ценник. Помимо ценника разрабатываются справочники продукции, в которых содержатся сведения об облагаемой и не облагаемой различными налогами продукции, о плательщика?: и грузополучателях, среднеквартальной и среднегодовой себестоимости и др.

Движение готовой продукции в бухгалтерии учитывают аналогично учету материалов. Кроме того, данные платежных требований по отгруженной продукции ежедневно записывают в ведомость учета и реализации продукции (форма № 16). В ведомости указывают дату и номер платежного требования, наименование поставщика, количество отгруженной продукции по ее видам, суммы, предъявляемые по счетам, и отметку об оплате счетов. Ведомость является формой аналитического учета товаров отгруженных. Готовую продукцию в ведомости отражают по учетным и отпускным ценам.

Учет товаров на предприятиях торговли организуется: в бухгалтерии - по материально ответственным лицам (бригадам) в стоимостном выражении; на складах - по наименованиям, сортам, количеству и цене товара в товарных книгах, товарных карточках.

Следует отметить, что организация складского учета товаров зависит от выбранного торговым предприятием способа хранения товаров - партионного, партионно-сортового, сортового или по наименованиям. При партионном и партионно-сортовом способах на каждую партию выписывается партионная карта в двух экземплярах. Один экземпляр остается на складе и является регистром складского учета, а второй - передается в бухгалтерию. Партионная карта заполняется по унифицированной форме № МХ-10 (утверждена постановлением Госкомстата России от 9 августа 1999 г. № 66).

| 385 |

13 Бухгалтерский учет и аудит

Одной партией считают: товары, поступившие одним видом транспорта, независимо от количества транспортных документов; товары одного наименования, поступившие одновременно по нескольким транспортным документам от одного поставщика.

Учет товаров в партионных картах ведется на основании приходных и расходных товарных документов. При заполнении партионной карты в ней указывают номер партионной карты и дату ее составления; наименование товара; номер и дату акта о приеме товара; номер и дату накладной, по которой товар поступил; реквизиты поставщика, вид транспорта, место отправления; наименование, сорт и количество (массу) товара.

По мере отпуска товаров в партионной карте указывают дату отпуска; номер расходного товарного документа; наименование получателя; вид транспорта, место отправления; наименование, сорт и количество (массу) отпущенного товара.

Полный расход партии товаров оформляют в партионной карте подписями заведующего складом и товароведа. После этого партионную карту передают в бухгалтерию для проверки. Если при проверке по данной партии выявляется недостача товаров, то недостачу в пределах норм естественной убыли списывают в расходы на продажу:

Д-тсч. 44-К-тсч. 41-1.

Недостачу сверх норм естественной убыли взыскивают с материально ответственного лица:

Д-тсч. 94-К-тсч. 41-1;

Д-тсч. 73-2-К-тсч. 94.

При этом инвентаризация не проводится. Излишки товаров, выявленные при проверке, приходуют с отнесением на внереализационные доходы:

Д-тсч. 41-1-К-тсч. 91-1.

По окончании месяца остатки товаров в натуральном выражении из регистров складского учета заносятся материально ответственными лицами в «Ведомость учета остатков товарно-материальных ценностей в местах хранения» унифицированной формы № МХ-19. Ведомости заводятся на год по каждому материально ответственному лицу. Путем подсчетов исчисляется общая стоимость товаров по ведомости учета, которая сверяется с данными синтетического учета по балансовому счету 41, субсчет 1 «Товары на складах».

Ведомость подписывают работник бухгалтерии и материально ответственное лицо.

При сортовом способе хранения товаров и хранении по наименованиям для складского учета применяются журнал учета движения товаров на складе унифицированной формы № ТОРГ-18 и карточки количественно-суммового учета формы № ТОРГ-28.

В зависимости от количества приходных и расходных документов на каждое наименование и сорт товаров в журнале открывается одна или несколько страниц. При сортовом способе хранения однородные товары различного наименования, имеющие одинаковую учетную цену, могут учитываться на одной странице журнала. Например, на одной странице можно учитывать кофе или макаронные изделия разного наименования, но одинаковой цены. Журнал открышают на год. В начале года перед внесением записей в журнале отражают остатки товаров на начало года.

Готовую продукцию на складе учитывают в карточках складского учета в натуральном выражении или в книгах качественно – сортового учета аналогичного учета материалов.

При сальдовом методе связь количественно – сортового учета изделий на складе с их учетом в суммовом выражении в бухгалтерии осуществляется с помощью ведомости учета остатков продукции на складе. В течение месяца она хранится в бухгалтерии. В конце месяца ведомость передается на склад для отражения остатков готовой продукции в количественном выражении на конец месяца из карточек (книг) складского учета по каждому номенклатурному номеру. После этого она передается в бухгалтерию, где остатки таксируются и подсчитываются соответствующие их суммы.

Вместо ведомости остатков продукции на складе связующим звеном складского учета с учетом бухгалтерии может служить отчет материально – ответственного лица о движении готовой продукции на складе за месяц. Он составляется по итоговым данным карточек (книг) складского учета, в котором

отражается движение по складу готовых изделий, каждого номенклатурного номера в количественном выражении. В бухгалтерии отчет таксируется и по его данным составляется сортовая - оборотная ведомость. Движение готовой продукции, ее отгрузку и реализацию, в бухгалтерии ведут в ведомости №16.

4. Документальное оформление и учет отгрузки и реализации продукции

Под отгруженной (отпущенной) продукцией, выполненными работами и оказанными услугами понимают продукцию, работы и услуги, оформленные соответствующими документами (накладными, приемо- сдаточными актами и др.) по отгрузке готовых изделий, сдачи работ и услуг, а также передаче продукции для реализации.

Готовая продукция (работы, услуги), как правило, отгружаются для покупателей, в соответствии с договорами поставки и планом отгрузки. В соответствии с договорами отдел сбыта предприятия дает складу готовой продукции приказ об отгрузке изделий покупателю. Все документов по отгруженной продукции, выполненным работам и оказанным услугам передаются в бухгалтерию или финансовый отдел, где выписываются платежные документы на имя покупателя. В частности здесь оформляются счета фактуры, платежные требования и платежные требования к поручению.

В учетной политике предприятия предусматривается способ отражения реализации продукции по моменту отгрузки предъявлении покупателю платежных документов или по моменту поступления денежных средств за отгруженную продукцию.

Момент реализации товаров – это момент, в котором товары, отгруженные или отпущенные покупателю, считаются проданными.

Если в учетной политике предприятия отражено, что фактом реализации является момент передачи покупателю продукции и расчетных документов на реализацию продукции (работ, услуг), то операции реализации продукции у предприятия – продавца отражаются следующими бухгалтерскими записями:

Если фактом реализации продукции считается поступление денег на расчетный счет от покупателя, то для завершения операции реализации необходимо также наличие факта материально – вещественной передачи продукции покупателю. Тогда для предприятия – продавца данная продукция считается реализованной. На предприятии – продавца составляются следующие бухгалтерские записи:

Образец приказа об организации учета готовой продукции

От _____________ №____________

Об организации учета

готовой продукции

В целях улучшения организации работы по оформлению выпуска готовой продукции чугунолитейного производства, учета ее на местах хранения и списанию в производство

ПРИКАЗЫВАЮ:

1. С 01 января 20____ года осуществлять вывоз каждой партии готовой

продукции, включая полуфабрикаты, из чугунолитейного производства

на места хранения по оперативным накладным с проведением их в электронной

системе предприятия.

2. Дополнительно готовую продукцию чугунолитейного производства

перевешивать на весовой с обязательной отметкой кладовщика о весе

продукции в электронной системе и подписью бумажной накладной.

3. Начальнику службы качества чугунолитейного производства обеспечить

оперативное введение данных о годной продукции каждой партии принятого

чугунного литья в электронной системе предприятия, не позднее 17:00

часов отчетной даты.

4. Приемку продукции на склад готовой продукции осуществлять ежедневно

с оперативным проведением электронных документов. Не принимать продукцию

на склад без накладных и контроля веса со стороны весовой (подписи

кладовщика весовой на бумажном документе).

5. Приемку продукции для машиностроительного производства осуществлять

по мере поступления литья по накладным с оперативным проведением

в электронной системе. Директору по производству назначить ответственное

лицо за приемку литья в цеха машиностроительного производства.

6. Бухгалтерии ввести остатки необработанного чугунного литья по

итогам инвентаризации на 01.01.20____г. в электронную систему предприятия,

как остатки полуфабрикатов по местам хранения.

7. Отпуск с мест хранения необработанного литья осуществлять на

основании документа "требование-накладная". "Требование-накладная"

выписывается в 2-х экземплярах с присвоением номера документа, согласование

ОМТС не требуется. Ежедневно передавать 1 экземпляр в планово-экономический

отдел.

8. Планово-экономическому отделу оперативно осуществлять введение

информации о расходе чугунного литья на производство электродвигателей

в электронную систему предприятия.

9. Начальнику отдела информационных технологий обеспечить рабочими

местами работников для оперативного введения информации в электронную

систему предприятия.

10. Контроль выполнения настоящего приказа возложить на директора

по экономике.

11. Специалисту по работе с документами административного отдела

приказ довести до исполнителей.

Согласовано:

Директор по производству

Директор литейного завода

Директор по технологии и качеству

Директор по экономике

Начальник ОИТ

Приложение к приказу №______ от ____________

Порядок учета и передачи продукции ЧЛП

в места хранения.

1. Контролер литейного производства принимает продукцию чугунолитейного

производства и оперативно вводит информацию о принятой годной продукции

(каждой партии) в электронную систему предприятия, не позднее 17:00

отчетной даты.

2. Начальник участка (мастер) цеха предъявляет принятую контролером

продукцию мастеру участка по наименованиям и количеству для её транспортировки

получателю (склад готовой продукции, цеха машиностроительного производства).

3. Мастер участка оформляет накладную формы МХ-18 в электронной

системе и распечатывает ее. В накладной указывается наименование

и количество продукции, загруженное в транспортное средство.

4. Накладная подписывается контролером службы качества, за материально

ответственное лицо расписываются мастер цеха и начальник участка

(мастер) цеха.

5. Вся тара должна быть промаркирована и взвешена. При погрузке

продукции в таре в накладной указывается суммарный вес тары.

6. Накладная оформляется на каждую партию вывозимой продукции и

передается водителю, перевозящему продукцию.

7. Водитель заезжает на весовую для взвешивания продукции и сообщает

весовщику номер накладной и вес тары.

8. Кладовщик весовой взвешивает транспортное средство с продукцией

и тарой, корректирует полученное значение на вес транспорта и тары

и вводит информацию о "чистом" весе продукции в электронную

систему. Дополнительно визирует бумажный документ.

9. В случае отклонения фактического веса продукции от нормативного

значения более чем на 3%-та, кладовщик будет получать предупреждающее

сообщение. В этом случае кладовщик делает дополнительную отметку

на бумажной накладной "превышение веса" чтобы обратили

внимание при приемке продукции в местах хранения.

10. Не взвешивается продукция чугунолитейного производства, передаваемая

на участок обработки станин механообрабатывающего цеха.

11. Далее продукция транспортируется в места хранения:

a. при транспортировке продукции на склад готовой продукции она

сдается кладовщику, он принимает продукцию, ставит подпись в накладной

о получении и проводит электронный документ в системе;

b. при транспортировке продукции в цеха машиностроительного производства

продукция сдается ответственному лицу за приемку литья, назначенному

директором по производству, он принимает продукцию, ставит подпись

в накладной о получении и проводит документ в электронной системе.

12. Водитель возвращает оформленные накладные мастеру участка.

13. При транспортировке продукции со склада ГП в цех № она также

взвешивается на весовой (со знаком минус).

14. На основании итогов инвентаризации, проведенной на 1.01.20__

г., бухгалтерия вводит остатки полуфабрикатов (чугунного литья)

в электронную систему по фактическим местам хранения: склад черных

металлов (электронный склад НЗП), цеха машиностроительного производства.

15. Отпуск литья в производство с вышеуказанных мест хранения осуществляется

по требованиям-накладным следующим образом:

a. требование-накладная выписывается экспедитором цеха, получающим

литье в двух экземплярах, с обязательным указанием номера документа,

в графе "затребовал" ставится подпись начальника цеха

(согласование ОМТС не требуется);

b. один экземпляр требования-накладной экспедитор оставляет у себя

другой передает либо кладовщику склада №2, если литье вывозится

из склада №2, либо экономисту ПЭО, если литье вывозится со склада

цеха;

c. кладовщик склада №2 или экономист ПЭО оперативно проводят требования-накладные

(по мере поступления) в электронной системе предприятия.

Организационные моменты:

1. Необходимо промаркировать и перевешать тару. Ответственный: начальник

участка №.

2. В накладной МХ-18 формовочный участок должен проставляться автоматически.

Ответственный: начальник ОИТ.

3. В МСП должна быть организационно решен вопрос о приемке чугунной

продукции и отпуске в производство. Ответственные: начальники цехов

машиностроительного производства.