Авансовый платеж по транспортному налогу.

ПОПУЛЯРНЫЕ НОВОСТИ

Деньги под отчет не обязательно выдавать из кассы

Деньги под отчет не обязательно выдавать из кассы

Подотчетные суммы, в т.ч. на покупку бензина, можно выдать работнику не только наличкой, но и перевести по безналу на его «зарплатную» карту.

Сообщите налоговикам, на какой адрес присылать налоговое уведомление

Сообщите налоговикам, на какой адрес присылать налоговое уведомление

В сентябре начнется рассылка бумажных уведомлений на уплату личных налогов. Если гражданин не проживает по месту прописки, такое уведомление может потеряться. Чтобы этого не произошло, лучше заранее сообщить в инспекцию свой актуальный адрес для корреспонденции.

Изменилась форма счета-фактуры

Изменилась форма счета-фактуры

Так, в счете-фактуре появилась новая графа 1а «Код вида товара». Она предназначена для экспортеров, реализующих товары в страны ЕАЭС.

Как долго нужно хранить «первичку»

Как долго нужно хранить «первичку»

Первичные учетные документы, необходимые для исчисления и уплаты налогов, нужно хранить как минимум четыре года. Минфин разъяснил, с какого момента вести отсчет этого срока.

Осенью причин для исключения из ЕГРЮЛ станет больше

Осенью причин для исключения из ЕГРЮЛ станет больше

1 сентября вступают в силу поправки в закон о госрегистрации юрлиц и ИП. С этой даты при наличии недостоверных сведений о компании в ЕГРЮЛ налоговики будут в принудительном порядке исключать эту фирму из реестра.

Льготы по налогу на имущество физлиц: что нужно знать

Льготы по налогу на имущество физлиц: что нужно знать

Срок уплаты авансовых платежей по транспортному налогу

Обновление: 26 декабря 2016 г.

Авансы по налогу необходимо платить по итогам 1, 2, 3 кварталов. Некоторые регионы имеют право освободить организации от их уплаты. Срок уплаты авансовых платежей по транспортному налогу каждый субъект РФ устанавливает самостоятельно в региональном законодательстве. Даты уплаты по каждому региону указаны на официальном сайте Федеральной налоговой службы в электронном сервисе «Справочная информация о ставках и льготах по имущественным налогам».

Как рассчитать авансовый платеж по транспортному налогу

Исчисление авансовых платежей и транспортного налога определено ст. 362 НК РФ . В ней указано, что налогоплательщики-организации производят самостоятельный расчет, а физические лица уплачивают налог на основании уведомления налогового органа.

Расчет налога производится за календарный год по каждому транспортному средству отдельно. Методика расчета — произведение налоговой ставки и базы по налогу. Авансовый платеж по транспортному налогу - это ¼ от суммы налога. Он рассчитывается за 1, 2, 3 кварталы. Налог по итогам года уплачивается в виде разницы рассчитанной суммы налога и уплаченных в бюджет авансов.

Налоговая база - это то, с чего собирается налог. По транспортному налогу базой являются технические характеристики транспортных средств, например мощность автомобиля. Весь перечень технических характеристик, участвующих в расчете налога, указан в ст. 359 НК РФ .

Ставки для расчета налога устанавливают регионы. При их разработке последние должны ориентироваться на ставки Налогового кодекса, поименованные в ст. 361 НК РФ . Основное требование - чтобы ставки регионов не превышали ставки НК более чем в 10 раз. Правильно определить ставку позволяет соответствующий сервис ФНС.

Организация с 2013 года владеет легковым автомобилем. Автомобиль зарегистрирован в Московской области. Налоговая база - 152 лошадиных силы. Ставка налога - 49 рублей за л.с.

Сумма налога за 2015 год:

152 л.с. x 49 рублей = 7448 рублей.

152 л.с. x 49 рублей х 1/4 = 1862 рубля.

По итогам расчета организация за 1, 2, 3 кварталы 2015 года уплатит авансы по 1862 рубля каждый. Сумма налога за год составит 1862 рубля.

Сроки уплаты авансов и налога будут зависеть от закона субъекта РФ. Например, в Москве для организаций не предусмотрена уплата авансовых платежей по транспортному налогу (п. 1 ст. 3 Закона г. Москвы от 09.07.2008 № 33 «О транспортном налоге»), налог перечисляется в срок до 5 февраля, следующего за годом, по которому он уплачивается. В Санкт-Петербурге организации перечисляют в бюджет авансовые платежи до 30 апреля, 31 июля, 30 октября (п. 2 ст. 3 Закона Санкт-Петербурга от 04.11.2002 № 487-53 «О транспортном налоге»), налог перечисляется до 10 февраля, следующего за годом, по которому он уплачивается.

Расчет авансовых платежей по транспортному налогу при возникновении/прекращении владения

Если транспортное средство появилось в собственности или выбывает из владения в году, за который рассчитывается налог, то применяется коэффициент числа полных месяцев владения транспортом.

Пример расчета аванса по транспортному налогу

Организация — собственник грузового автомобиля, мощность двигателя которого — 204 л.с. Место регистрации ТС — Ростовская область. Ставка налога — 35 рублей. Автомобиль продан 16 октября 2015 года.

Так как автомобиль был продан, необходимо использовать коэффициент срока владения. За 1, 2, 3 кварталы налог рассчитывается полностью, то есть коэффициент не применяется. По итогам года коэффициент составит 10/12 (октябрь включается в расчет).

Сумма налога за 2015 год:

204 л.с. x 35 рублей x 10/12 = 5950 рублей.

Сумма авансового платежа в 2015 году:

204 л.с. x 35 рублей x 1/4 = 1785 рублей.

За 1, 2, 3 кварталы организация уплатит авансы по 1785 рублей за каждый квартал. Сумма транспортного налога составит 595 рублей дополнительно к перечисленным авансам в бюджет.

Особенности расчета авансовых платежей по отдельным видам транспорта

Для дорогих автомобилей и транспортных средств массой свыше 12 тонн прописан особый расчет налога на транспорт.

По дорогим автомобилям при расчете налога используется коэффициент, повышающий налог. Он связан со средней стоимостью легкового транспорта и давностью выпуска и указан в ст. 362 НК РФ . Существует перечень транспорта, в отношении которого применяется повышенный налог. Он публикуется на официальном сайте Министерства промышленности и торговли.

Для транспортных средств массой свыше 12 тонн, внесенных в реестр по системе «Платон», авансы по транспортному налогу считаются, но не уплачиваются. Это связано с тем, что транспортный налог можно уменьшить на сумму платежей по системе «Платон».

В некоторых регионах Российской Федерации при оплате транспортного налога нужно вносить авансовые платежи. В 2017 были внесены некоторые изменения, поэтому теперь организации при подсчёте суммы аванса обязаны учитывать .

Но плюс в том, что данное правило распространяется только на те компании, которые владеют машинами высокой стоимости (3 миллиона рублей или больше).

Раньше было по-другому: значение коэффициента учитывалось при оплате всего отчётного периода.

Чтобы узнать, какой авансовый платёж нужно платить по транспортному налогу, в каких случаях его платить и как рассчитать его сумму, нужно один раз хорошо разобраться, и тогда трудностей с его оплатой больше не возникнет.

Что это такое

Авансовые платежи по транспортному налогу - это платежи, которые вносятся предварительно, то есть не в конце отчётного периода, а во время его продолжения.

Данные авансы обязаны платить все организации, на счету которых числятся транспортные средства, указанные в статье Налогового кодекса о внесении авансовых платежей. Конечно, есть и исключения.

Поскольку налоговые авансы на автомобили устанавливаются на региональном уровне, то в некоторых частях России авансовый платёж является необязательным (субъекты решили отказаться от внесения этих платежей по транспортному налогу). Таких случаев немного, но всё же есть.

То, что платёж региональный, также даёт преимущество налоговым инспекциям отдельных областей определять свои сроки, ставки, а также характерные черты расчёта авансов.

Авансовые платежи имеют различия в зависимости от вида транспорта. Имеет значение вид автомобиля, его марка, мощность двигателя.

По индивидуальной формуле рассчитываются и те суммы, которые вносятся на льготной основе (например, некоторые пенсионеры, герои СССР и т.д. платят за транспортный налог меньше, поэтому и авансы за него тоже будут составлять меньшую сумму).

В каких случаях платится

Многие интересуются, в каких же случаях платить авансовые платежи, ведь видов транспортных средств много, а это значит, что критериев для определения того, должны или не должны те или иные владельцы разных средств передвижения оплачивать обязательный налоговый платёж.

Транспортные средства, которыми владеют организации, платят за них транспортный налог, вносят авансовые платежи, называются объектами налогообложения.

К ним относятся:

- транспортные средства, передвигающиеся по земле (легковые и грузовые автомобили, мотороллеры и мотоциклы, гусеничные машины, автобусы и т.д);

- используемый зимой наземный транспорт типа мотосаней и снегоходов;

- воздушные средства передвижения (вертолёт, самолёт и т.д.);

- транспортные средства, эксплуатация которых осуществляется на воде. К ним относятся моторные катамараны и лодки, корабли, яхты, гидроциклы, катера.

Из вышесказанного понятно, что авансовый платёж оплачивается в случаях не только с наземным, но и с водным и воздушным транспортом.

Здесь тоже есть исключения. Организации-владельцы некоторых вышеперечисленных транспортных средств могут не платить авансовые платежи, если эти средства являются:

- лодками или катамаранами без мотора (управляемые вёслами);

- легковыми автомобилями, созданными специально для людей с ограниченными физическими возможностями;

- речными и мореплавательными суднами, используемыми в качестве промышленной техники;

- лодками с двигателем мощностью до ста лошадиных сил;

- легковыми машинами, полученными органами социальной защиты в соответствии с законом. Их мощность не должна превышать ста лошадиных сил;

- моторными лодками с мощностью двигателя до пяти лошадиных сил;

- водными и воздушными транспортными средствами, используемыми для перевозки пассажиров и груза;

- автомобилями, которые приобретены организациями для пользования в сельскохозяйственной отрасли (перевозка скота, молока, птиц и т.п.);

- автомобилями, которые находятся под владением исполнительных органов и используются в военной службе;

- медицинским воздушным транспортом;

- транспортные средства, которые считаются находящимися в угоне;

- зарегистрированными в мировом реестре судов морскими суднами;

- буровыми судами и установками, морскими платформами.

Как рассчитать авансовый платёж по транспортному налогу

Расчёт авансового платежа по транспортному налогу 2017 для юридических лиц проводится организациями самостоятельно. Для него используется формула

1/4*НБ*СТН.

На первый взгляд, эти буквы ничего не говорят, но рассчитать сумму авансового платежа можно очень просто, разобравшись с составляющими данной формулы.

Они означают следующее:

- СТН - ставка на транспортный налог, установленная на региональном уровне и допустимые пределы которой указаны в налоговом законодательстве;

- НБ - налоговая база.

Для наземных транспортных средств налоговая база - это мощность двигателя, для воздушных - тяга двигателя (реактивного), а для водных - валовая вместимость.

Если автомобиль имеет высокую стоимость, то к общей формуле нужно умножить ещё и повышающий коэффициент. Он устанавливается Налоговым кодексом РФ.

Но даже юридические лица, владеющие элитными автомобилями, имеют возможность не платить авансовый платёж. Как правило, существует два перечня машин высокой стоимости.

Если транспортное средство стоит более 3 млн. рублей и не записано ни в одном из перечней, то его владелец имеет право платить и налог, и его авансовые платежи по формуле для обычных автомобилей.

Как рассчитать за неполный год

Бывают случаи, когда автомобиль снимается с учёта и ставится на него во время налогового периода.

Из этого следует, что организация не сможет ни оплатить транспортный налог и авансовые платежи, ни предоставить отчёт по их оплате, поскольку транспортное средство какое-то время пребывало за пределами наблюдения налоговой службы.

В такой ситуации из общей суммы платежа нужно вычесть месяца пребывания автомобиля не на учёте, проделав определённую операцию.

При этом формула будет отличаться от вышеуказанной:

1/4*НБ(N/3)*СТН

Значение аббревиатур СТН и НБ аналогично значениям предыдущей формулы.

N - число месяцев, во время которых автомобиль или другое транспортное средство было зарегистрировано на определённое юридическое лицо.

Как платить

Оплата авансовых платежей мало чем отличается от обычной оплаты транспортного налога.

Единственное, что составляет отличие - вписывание других цифровых значений в бланк, поскольку мы от общей предполагаемой суммы налога на транспорт должны высчитать сумму авансовых платежей.

Бланк для оплаты также ничем не отличается и выглядит .

Его необходимо заполнить чёрной, фиолетовой или синей ручкой и отправить в налоговую инспекцию.

Существует несколько способов отправки бланка в отделение НС:

- доставка лично в руки. Вы просто относите бланк в ближайшее отделение по месту регистрации, где отдаёте его работникам;

- отправка по почте. Необходимо оформить заказное письмо на имя одного из работников. Перед отправкой лучше связаться с налоговой инспекцией, чтобы вам сказали все контакты: адрес, имя того, кому письмо отправляется и т.д.;

Если нет времени, то просто отправьте письмо, указав на конверте полное название налоговой службы.

- отправка по электронной почте. Лучше, опять же, позвонить в отделение, где вам подробно расскажут что, как и куда нужно присылать.

Сроки

Авансовые платежи по транспортному налогу должны быть переведены на счёт налоговой службы до определённого срока, указанного в законодательстве субъекта. Это может быть как первый, так и второй или даже третий квартал.

Транспортный налог оплачивается до установленной даты следующего за предыдущим года. То есть, если вы ещё не оплатили авансовые платежи за 2014 год, то можете это сделать до определённой в Налоговом кодексе даты.

Например, новый платёж 2017 года можно оплачивать уже с 1 октября, а значит, что старый платёж к этому времени уже должен быть уплачен.

Чтобы оплатить предварительные авансы, налоговая служба отводит ровно месяц. Вносить платежи можно до последнего рабочего дня. Это крайний срок.

Транспортный налог, а, следовательно, авансовые платежи считаются оплаченными, когда средства будут переведены в банк. Продумайте дату отправки денег заранее, чтобы не получилось недоразумений.

Оплата на следующий после крайнего срока рабочий день уже считается просрочкой.

Но есть одно исключение: иногда можно оплатить авансовые платежи на следующий рабочий день, если платёжный бланк был отправлен в налоговую службу раньше, чем банк закрыл счёт для оплаты налога за отчётный период.

Если же вы всё-таки просрочили оплату, то вам будут начисляться пени за каждый день её отложения (выходные и праздничные дни тоже считаются).

Оплачивать пени можно как вместе с оплатой авансовых платежей за новый срок, так и сразу после просрочки.

СР*Д*1/300*СД,

СР - ставка транспортного налога в день просрочки,

Д - количество просроченных дней,

СЗ - налоговая задолженность.

Оплачивать транспортный налог и авансовые платежи обязательно, так как это предусмотрено Федеральным законом.

Видео: Видео урок на тему, как платить налоги он-лайн

Чем поможет эта статья: Безошибочно рассчитать авансовый платеж по транспортному налогу, если автомобиль купили или продали в течение квартала. Кроме того, вы узнаете, в каких ситуациях в принципе надо платить налог с машины, а в каких нет.

От чего убережет:

От претензий инспекторов по поводу того, что база по транспортному налогу занижена либо аванс рассчитан неверно.

Сдавать расчеты авансовых платежей по транспортному налогу в этом году не надо. Такую обязанность отменили еще с прошлого года. Декларацию вы сдадите лишь по итогам года.

Но вот перечислять ежеквартально авансы в бюджет по-прежнему нужно. Правда, региональные власти, если захотят, могут отменить и эту обязанность. Например, в Москве все платят транспортный налог только раз в год.

Тем не менее в большинстве регионов России организации все также вынуждены считать авансовые платежи. Транспортные средства вашей компании стоят на учете в ГИБДД именно в таком субъекте? Тогда эта статья поможет вам рассчитать аванс в самых непростых ситуациях. А развеять свои сомнения на счет того, платить налог или нет в каком-то конкретном случае, вы сможете, заглянув в таблицу ниже.

Спорные ситуации, когда не очевидно, должна компания платить транспортный налог или нет

| Ситуация | Нужно платить налог или нет | Комментарий |

| Автомобиль находится в длительном ремонте (несколько месяцев) после ДТП | Да | Налог нужно платить со всех зарегистрированных в ГИБДД или Гостехнадзоре транспортных средств. Те машины, которые освобождаются от налогообложения, указаны в перечне, приведенном в пункте 2 статьи 358 Налогового кодекса РФ. Автомобили, которые находятся в ремонте, на консервации или используются в режиме «тест-драйв», в их число не входят. Не предусмотрено льгот и для машин, на которые приставы наложили арест |

| Автомобиль приобрели для использования в режиме «тест-драйв» (для проведения показательных выездов) | ||

| Транспортное средство находится на консервации | ||

| Автомобиль попал в число имущества компании, арестованного судебными приставами | ||

| Компания внесла машину в уставный капитал другой организации. При этом автомобиль с учета в ГИБДД не сняла | Да | До тех пор, пока транспортное средство зарегистрировано на компанию в ГИБДД или Гостехнадзоре, надо платить налог. Тот факт, что право собственности на автомобиль передали другому, еще не повод забыть про транспортный налог. Ведь с регистрационного учета машину не сняли |

| Технику списали с баланса (например, при продаже или утилизации), но еще не сняли с учета в ГИБДД или Гостехнадзоре | Да | Если транспортное средство списали с баланса, но не сняли с регистрационного учета, организация обязана начислить налог. Причем за месяц снятия с учета налог также нужно заплатить |

| Автомобиль приобрели, чтобы использовать только как источник запчастей | Нет | В этом случае платить транспортный налог не придется вовсе. Дело в том, что автомобиль, изначально приобретенный, чтобы быть разобранным на запчасти, ставить на регистрационный учет не нужно. А потому и не возникнет обязанности платить налог |

| На машину получили транзитные номера (сняли с учета в ГИБДД в связи с продажей) | Нет | Выдача знаков «Транзит» не означает, что автомобиль поставлен на регистрационный учет. Следовательно, обязанности по уплате транспортного налога не возникает |

| Технику купили, но еще не поставили на учет в ГИБДД или Гостехнадзоре | Нет | Платить налог нужно только с транспортных средств, которые поставлены на регистрационный учет |

| В собственности компании есть прицепы и полуприцепы | Нет | Несамоходные наземные транспортные средства, к которым относятся, в частности, прицепы и полуприцепы, не облагаются налогом |

| Организация купила и поставила на регистрационный учет автопогрузчики (бурильные установки, самоходные машины и другую специальную технику) | Да | Если спецтехника, смонтированная на базе грузовых автомобилей, а также самоходные машины, механизмы на гусеничном и пневматическом ходу зарегистрированы в органах ГИБДД или Гостехнадзора, налог платить нужно. Независимо от того, для каких целей компания использует это транспортное средство и какое оборудование она на нем установила |

| Компания сдает автомобиль в аренду | Да | Арендодатель должен платить налог по местонахождению транспортных средств, то есть по месту их регистрации |

И здесь же еще скажем. Платить налог нужно независимо от того, использует компания фактически машину или нет. Подробнее об этом читайте ниже.

Нужно ли платить транспортный налог, если машину фактически не используют

Разъясняет Ника Пескова , аудитор ООО «МДН-Консалт»

— Платить транспортный налог нужно даже по такому автомобилю, который невозможно использовать. Например, машина находится на длительном ремонте после аварии. Дело в том, что обязанность по уплате налога ставится в зависимость от регистрации транспортного средства. Используют ли автомобиль фактически, не важно. Более того, не играет никакой роли и то, есть ли машина в наличии. Налог не придется платить лишь в случае, когда транспортное средство в угоне, что подтверждается справкой из полиции по месту хищения. Об этом регулярно напоминают чиновники из Минфина России (см. письмо от 24 января 2012 г. № 03-05-06-04/09). Перечень видов транспорта, которые освобождаются от налогообложения, приведен в пункте 2 статьи 358 Налогового кодекса РФ. Автомобили, которые находятся в ремонте, в их число не входят.

Итак, начнем с ситуации, когда компания купила (либо продала) машину посреди квартала. Допустим, в период с апреля по июнь. Как считают авансы по общим правилам? Для этого базу по налогу — а таковой, как правило, является мощность двигателя в лошадиных силах — умножают на ставку и на коэффициент 1/4.

Кстати, напомним, что базовые ставки налога установлены в статье 361 Налогового кодекса РФ. Но региональные власти могут увеличить или снизить их размер в 10 раз. Кроме того, для легковых машин с мощностью двигателя до 150 лошадиных сил включительно в субъекте вправе снижать ставку хоть до нуля.

Так вот, вышеназванная формула справедлива лишь в том случае, если компания владела автомобилем в течение всего квартала. Когда же машину приобретают посреди такого периода, сумму авансового платежа считайте по формуле:

Обратите внимание: месяц, в котором транспортное средство было зарегистрировано в ГИБДД или Гостехнадзоре, и месяц, в котором машину сняли с регистрационного учета, считайте как полные . А если оба этих события (постановка на учет и снятие с него) произошли в одном месяце? Тогда за этот месяц все равно придется заплатить налог. Таковы правила пункта 3 статьи 362 Налогового кодекса РФ.

Пример 1. Расчет аванса по транспортному налогу для машины, купленной и зарегистрированной в ГИБДД в мае 2012 года

В мае 2012 года ЗАО «Металлург» (г. Мытищи Московской области) приобрело легковой автомобиль с мощностью двигателя 145 л. с. В этом же месяце машину зарегистрировали в ГИБДД. Таким образом, авансовый платеж во II квартале нужно уплачивать за май и июнь.

Ставка налога составляет 29 руб. за 1 л. с. (ст. 1 Закона МО от 16 ноября 2002 г. № 129/2002-ОЗ). Сумма авансового платежа за II квартал 2012 года: 145 л. с. 29 руб/л. с. 1/4 2 мес. : 3 мес. = 701 руб.

Посоветуйте руководству: если машину купили в последних числах месяца, лучше поставить ее на регистрационный учет уже в следующем месяце. Ведь на регистрацию автомобиля отводится пять дней. Так что это вполне законный способ немного сэкономить на транспортном налоге. Когда же ваша компания машину продает, лучше снимать ее с учета ближе к концу месяца. Дело в том, что за этот месяц в любом случае придется платить налог. Но, сняв автомобиль с учета, на нем можно будет еще проездить 20 суток с транзитными номерами (конечно, пока не продадите). Но вот платить налог за этот промежуток времени уже не нужно.

Пример 2. Расчет авансового платежа по транспортному налогу для автомобиля, снятого с учета в ГИБДД в мае 2012 года

В мае 2012 года руководство ЗАО «Металлург» решило продать легковой автомобиль. 31 мая машину сняли с регистрационного учета в ГИБДД. При этом были получены номера «ТРАНЗИТ» сроком действия до 19 июня 2012 года включительно.

Авансовый платеж нужно уплачивать за апрель и май. За июнь аванс не платят, так как машину уже сняли с регистрационного учета.

Что учесть при расчете аванса по автомобилю, который находится в угоне

Особый случай, если машину похитили. Тогда налог и авансы по нему платить не придется. Но только если есть справка из отдела полиции, подтверждающая факт угона. Причем нужен именно оригинал такой справки. Если есть только копия документа, инспекторы самостоятельно обратятся за подтверждением факта угона в подразделение ОВД, указанное в ксерокопии. Так сказано в письме ФНС России от 7 апреля 2010 г. № 3-3-07/475@.

Осторожно!

Месяц, в котором автомобиль похитили, также входит в расчет аванса по транспортному налогу.

Заметьте: справку об угоне стоит получить, даже если представитель вашей компании получил копию постановления о возбуждении уголовного дела. Так вы избежите споров с налоговиками.

Платить налог не нужно за все то время, пока машина в розыске. То есть с момента, когда будет подтвержден факт угона, и вплоть до возврата автомобиля. Либо до тех пор, пока уголовное дело не приостановят (прекратят). Но за месяц, в котором машину похитили, налог придется заплатить. Рассчитать налог надо и за месяц, в котором машину найдут и вернут вашей организации.

Как мы уже говорили выше, ставки транспортного налога устанавливают региональные власти. Причем их размер может варьироваться в зависимости от того, сколько лет прошло с года выпуска машины либо от срока использования техники. Как правило, для старого транспорта ставка выше.

Важная деталь

Количество лет, прошедших с года выпуска машины, определяют с учетом года, за который платят налог.

Количество лет, прошедших с года выпуска транспорта, определяют в календарных годах по состоянию на 1 января текущего года. Отсчет лет ведут с 1 января года, следующего за годом выпуска транспортного средства. Плюс сюда же входит год, за который платят налог. Именно так рекомендуют поступать чиновники из Минфина России (см. письмо от 30 января 2012 г. № 03-05-05-04/02). Например, автомобиль выпущен в ноябре 2005 года. При расчете налога за 2012 год, равно как и авансовых платежей, возраст данной машины считается равным семи годам.

Кто должен начислять аванс по автомобилю, переданному в пользование другой компании

Допустим, одна компания передает один из своих автомобилей в пользование другой организации. К примеру, такое бывает между учредителем и «дочкой». Чтобы понять, кто в таком случае будет платить транспортный налог, достаточно ответить на следующий вопрос. Передающая сторона снимает машину с учета в ГИБДД? Если да, то за месяц, в котором она сняла машину с учета, ей надо заплатить налог. А дальше рассчитываться с бюджетом будет уже организация, получившая машину. Естественно, после того, как зарегистрирует машину на себя.

Но будьте внимательны: если одна компания снимет машину с учета, а другая поставит ее же на учет в одном месяце, то за этот месяц налог заплатят оба предприятия. Ведь формально в этом промежутке времени у автомобиля было два собственника.

Когда же компания не снимает машину с учета, а просто передает ее во временное пользование (скажем, в аренду), она будет и дальше платить транспортный налог.

Если у компании есть обособленные подразделения, то можно выбирать, где ставить машину на учет: по местонахождению головной компании или же филиала (обособленного подразделения). Когда головной офис и подразделение находятся в разных субъектах РФ, имеет смысл регистрировать автомобиль в том регионе, где ставка налога меньше. Запрета на такие действия в законодательстве нет. Соответственно, транспортный налог и авансы по нему нужно будет платить по месту регистрации машины.

К слову, в регионе, где находится филиал, можно поставить авто на временный учет в ГИБДД. В таком случае платить налог и авансы придется только по месту постоянной регистрации транспортного средства. То есть двойного налогообложения тут не возникает.

Главное, о чем важно помнить

1. Транспортный налог нужно уплачивать независимо от того, пользуется компания автомобилем или нет.

2 . Платить налог надо и за тот месяц, в котором машину зарегистрировали или сняли с учета в ГИБДД.

Аванс по транспортному налогу (АТН) — заранее отправленный платеж, перечисляемый в счет транспортного налога в ходе налогового периода. Чтобы сразу было понятно, Федеральный закон No 229 от 27.07.10 с 01.01.11г. отменил подачу налоговой декларации по АТН , однако это никак не связано с обязательством выплачивать как ТН целиком, так и авансы по нему, просто количество отчетов сократилось с четырех до одного, отправляемого раз в год. В связи с этим, статья является актуальной. В этой статье мы подробнее рассмотрим авансовые платежи по транспортному налогу.

Кто обязан выплачивать авансовые платежи по транспортному налогу

Ежегодно выплачивать транспортный налог обязаны как юридические, так и физические лица , на которых зарегистрированы ТС, облагаемые транспортным налогом по статье 357 НК РФ. Различие между отчислением налога физическими лицами и юридическими лицами заключается в том, что за первых сумму сбора вычисляет налоговая служба , руководствуясь при этом данными ГИБДД, тогда как вторые вычисляют и уплачивают налог собственными силами.

Что касается авансовых платежей, то это требование распространяется исключительно на организации , в имуществе которых значатся транспортные средства, и не затрагивает граждан, обязанность которых перечислить всю сумму сбора сразу по получении налогового уведомления.

Авансы на транспорт различаются по регионам России , а есть и такие регионы, которые своими законами не признали авансовые платежи необходимыми, так что организации, зарегистрированные на их территории, оказались освобожденными от уплаты авансов.

Необходимость выплаты транспортного налога

Разберем зависимость необходимости уплаты налога (следовательно, и авансов по нему) от типа транспорта.

| Облагаются налогом | Не облагаются налогом |

| — Наземные виды передвижных средств: легковые авто, грузовики, мотоциклы, микро/автобусы и пр.

— зимние ТС: снегоход, мотосани; — Водные средства передвижения: лодка, яхта, гидроцикл, катер и пр.; — Воздушный транспорт: вертолет, самолет. |

— весельные лодки;

— легковые авто для инвалидов; — водные судна в качестве промышленной техники; — лодки с мощностью двигателя до 100 л.с.; — моторки с мощностью двигателя до 5 л.с.; — пассажирские и грузовые водные и воздушные ТС; — автомобили для с/х нужд; — военные авто; — авто исполнительных органов; — угнанные машины; — буровые суда; — морские платформы. |

Как рассчитать авансовые платежи по транспортному налогу

Если меняется ставка или порядок уплаты налога то, вместе с ними изменятся и правила уплаты АТН. Последними поправками в законах установлено, что:

- Региональные власти могут уменьшить/увеличить налоговую ставку налога до 10 раз;

- Дифференцировать ставки можно, исходя не только из категории и срока полезного использования ТС, но и из года выпуска и эколог. класса;

- Число прошедших с года выпуска ТС лет рассчитывается с 1.01. года, который следует за годом выпуска;

- Дифференциация ставки по категории плательщиков налога запрещена.

Вычисляются авансы по транспортному налогу за каждый отчетный период: I, II, III кварталы. Размер выплаты рассчитывается как четверть налогооблагаемой базы (НБ), умноженной на актуальную ставку налога (НС). В расчет также берутся коэффициент владения (Кв) и коэффициент для случаев оплаты транспортного налога на автомобиль высокой стоимости (Кп) (учитывается возраст и цена машины).

Формула для вычисления АТН:

АТН = (НБ*НС*Кв*Кп):4

НБ для транспорта с двигателем рассчитывается на основании данных о его мощности, исчисляемой в лошадиных силах. Касательно ставки ТН, она меняется от региона к региону и из года в год.

Коэффициент владения — это количество полных месяцев, в которых ТС числилось за плательщиком налога, деленное на количество месяцев в НП. При этом полный месяц по определению налоговиков, — в ходе которого право собственности на ТС появилось до середины месяца или утратилось после середины месяца (15 число).

Пример расчета авансового платежа

Организация «Дальавто» регистрировалась в городе СПб.

Она ставила на учет в ГИБДД седельный тягач (датой 14.02.2016г.). Мощность двигателя — 420 л.с. Со дня заводской сборки тягача прошло два с половиной года.

Нужно вычислить АТН за I кв. (на 1.04.2016).

В законе СПб для грузовиков, мощность которых больше 250 лошадиных сил, и возраст которых меньше трех лет, применяется ставка ТН 45 руб. за каждую л.с.

Машина встала на учет 02.2016, АТН вычисляется за неполный НП (за 2 мес.).

Тогда АТН = (45 руб/л.с. х 420 л.с. х 2/3) : 4 = 3150 рублей.

Сроки уплаты авансовых платежей

Транспортный налог — региональная пошлина, а значит правила его выплаты разнятся в зависимости от региона регистрации транспорта. В некоторых субъектах РФ вообще нет предписания перечислять АТН.

Возьмем для примера фирмы, прошедшие регистрацию в Московской области. Здесь обязательство выплачивать авансы по ТН предусмотрено региональным законом. Крайний срок перечисления выплаты — последнее число месяца, наступившего по истечении НП.

В большинстве регионов АТН должны перечисляться в бюджет:

за I кв. — до 30.04;

за II кв. — до 31.07;

за III кв. — до 31.10.

Субъектами РФ не могут быть определены сроки уплаты АТН, которые наступали бы раньше сроков, определенных НК РФ.

Законами субъектов РФ также могут быть предусмотрены различные льготы.

За дату выплаты АТН будет учтен день передачи платежки в отделение банка. Ближайший рабочий день после крайнего срока еще не будет считаться просрочкой , но при условии, что во время оплаты межбанковские расчеты еще не были закрыты.

Если платеж был просрочен, назначается пеня , начисляемая за каждый день просрочки, даже за выходные и праздничные дни.

Размер пени = (СР х СЗ х Д) : 300 , где

СР — актуальная ставка рефинансирования;

СЗ — сумма задолженности;

Д — кол-во просроченных дней.

Пример города, предприятия которого освобождены от расчета АТН, — г. Москва.

Бухгалтерский учет авансовых платежей

Все АТН и основной платеж по ТН фиксируется работниками бухгалтерии в счете 68 «Расчеты по налогам и сборам» . Не лишним будет определение отдельного субсчета конкретно для ТН, так будет намного удобнее.

Бухгалтерские проводки:

ДЕБЕТ 20 (25, 28…) КРЕДИТ 68 (начислен АП);

ДЕБЕТ 91.2 КРЕДИТ 68 (начислен АП);

ДЕБЕТ 68 КРЕДИТ 51 (уплачен АП).

Чтобы доказать понесенные на уплату АТН расходы в целях снижения налогооблагаемой базы или уменьшения суммы самого налога (если существует такая возможность, предоставляемая выбранным режимом налогообложения), нужно оформить все потраченные суммы документально. В любом случае, авансы должны быть зачтены в ОП, в котором были выплачены, а не по окончании года.

Нормативные акты по теме

Рассмотрим подробнее нормативные акты:

Ответы на распространенные вопросы

Вопрос №1: Я просрочил АТН, мне начислили пени. Когда по закону положено их выплачивать?

Ответ: Вы можете оплатить пени вместе с отчислением АТН за след. отчетный период, или оплатите сразу после появления просрочек.

Вопрос №2: Слышал, что можно перечислить АТН на следующий после крайней даты день. Но позже я обнаружил начисленные мне пени, правомерно ли их начисление, и если нет, то как мне избежать начисления новых пеней?

Ответ: Действительно, если вы опоздали с платежом и не перечислили нужную сумму в крайний срок, вы можете отправить денежный перевод на следующий день, при этом к вам не будут применены штрафные санкции. Но вероятно, вы внесли оплату АТН, когда банком уже был закрыт счет для уплаты ТН за налоговый период, отсюда образовалась однодневная просрочка. Поэтому да, начисление вам пени было законным.

Вопрос №3: Какие существуют способы отправки декларации по авансовому платежу?

Ответ: Вы могли доставить его лично в налоговую службу по месту регистрации, отправить бланк заказным письмом или по электронной почте. Однако налоговые декларации по АТН были отменены, и вам нужно заполнить только один отчет по окончании года.

Вопрос №4: Автомобиль предприятия был снят с учета в течение НП, как платить АТН?

Ответ: Транспорт не был под наблюдением налоговой инспекции на протяжении некоторого промежутка времени, поэтому из общей суммы оплаты нужно будет отнять все те месяцы, пока машина не состояла на учете. Воспользуйтесь формулой:

(НБ х СТН х N/3) : 4, где НБ — налогооблагаемая база, СТН — ставка ТН, N — столько месяцев ТС было оформлено на юрлицо.

Вопрос №5: Можно ли уменьшить сумму ТН, зарегистрировав ТС по местонахождению одного из филиалов компании, который располагается в регионе с очень низкой ставкой ТН?

Ответ: Да, это разрешено законом. Однако не стоит специально для этих целей открывать филиалы в регионах с низкой ставкой ТН. Конечно, если в организации числится много автомобилей, это целесообразно. Тем более, что филиалом признается подразделение со стационарными рабочими местами, рассчитанными на срок более месяца, т.е. это мог бы быть всего один сотрудник. Но, налоговые службы станут искать доказательства того, что регистрация ТС — фикция, и что он не применяется по месту регистрации. Поэтому не стоит увлекаться таким видом экономии.

Вопрос №6: Нужно ли после регистрации транспорта в ГИБДД дополнительно оповещать об этом ИФНС?

Ответ: Нет, в этом нет необходимости. ГИБДД или Ростехнадзор сообщат об этом в налоговые службы.

Вопрос №7: Как платить транспортный налог, когда произошла перерегистрация транспорта с одного места на другое?

Ответ: ТН за месяц, когда ТС было принято на учет в другом месте, платится в том месте, где ТС числилось первого числа месяца. Т.е. по новому месту уплачивать ТН надо начинать со следующего месяца. Коэффициент, используемый для расчета платежа, равняется кол-ву полных месяцев, когда авто стояло на учете в одном регионе, деленное на кол-во месяцев в расчетном периоде. Месяц перерегистрации учитывается как полный.

В данной статье рассмотрено, как делать авансовые платежи по транспортному налогу в 2017 году: механизм оплаты и соблюдение установленных законом сроков.

Есть ли обязанность

Прежде всего надо отметить, что на основании пункта 6 статьи 362 Налогового кодекса РФ организация может быть вообще освобождена от авансовых платежей по транспортному налогу. Таким полномочием обладают власти каждого субъекта РФ, поскольку рассматриваемый налог – региональный.

Чтобы организации понять, обязательна ли для неё по транспортному налогу уплата авансовых платежей в 2017 году, необходимо:

- уточнить данный вопрос в местной инспекции ФНС России;

- либо воспользоваться специальным сервисом на официальном сайте Налоговой службы России.

https://www.nalog.ru/rn77/service/tax/

Какой срок авансового платежа по транспортному налогу

Важно отметить, что срок уплаты авансового платежа по транспортному налогу различен в зависимости от региона. Каждый субъект РФ в своём законодательстве прописывает, когда платить авансовый платеж по транспортному налогу.

Чтобы выяснить сроки авансовых платежей по транспортному налогу в 2017 году, в этом тоже поможет упомянутый выше сервис сайта ФНС России.

Вообще, НК РФ сроки оплаты авансового платежа по транспортному налогу привязаны к отчётному периоду – кварталу. То есть его надо вносить в казну по итогам каждого квартала.

Например, в Дагестане срок авансового платежа по транспортному налогу организации – не позже последнего числа месяца, которым идёт за минувшим кварталом. Этот вопрос регулирует Закон Республики Дагестан от 2 декабря 2002 года № 39.

Правила расчета авансовых платежей по транспортному налогу

Особенность рассматриваемого налога в том, что расчет авансового платежа по транспортному налогу в 2017 году и вообще всегда каждое юрлицо делает самостоятельно. Это касается и авансов, и итогового размера налога за год. В свою очередь, обычные физлица – владельцы транспортных средств – получают на руки уведомление из ИФНС с суммой к уплате.

Если легковое авто отнесено законом к элитным (от 3 млн руб.), то надо полученный результат вдобавок перемножить на повышающий коэффициент из п. 2 ст. 362 НК РФ.

- сколько лет минуло с года выпуска (от этого может зависеть ставка налога);

- число полных месяцев владения;

- доля в праве на ТС;

- коэффициент владения (Кв): число полных месяцев делят на 12;

- повышающий коэффициент (Кп): руководствуйтесь п. 2 ст. 362 НК РФ;

- установленные региональным законом налоговые льготы и время пользования ими;

- налоговый вычет за плату в систему «Платон».

Для большей ясности дадим пример расчета авансового платежа по транспортному налогу.

ПРИМЕР

На ООО «Гуру» 10 марта 2017 года был зарегистрирован грузовик ЗИЛ 432930. Место его налогового учета –г. Москва. По Закону г. Москвы от 09.07.2008 № 33 «О транспортном налоге» льгот и освобождений по данному транспорту фирме не положено.

Налоговая база по грузовику составляет 136 л.с. Ставка по московскому закону – 26 руб. за каждую лошадиную силу. Число полных месяцев владения обществом этим ТС в 2017 году – 10 (январь и февраль исключаем).

Коэффициент времени владения грузовиком в 2017 году:

Кв = 10 мес. :12 мес. = 0,8333.

Исчисленный налог составит:

136 л.с. × 26 руб. × 0,8333 ≈ 2947 руб.

В 2017 году уплата авансовых платежей по транспортному налогу должна идти в следующих размерах:

Размер авансового платежа транспортного налога за 1 квартал 2017 года составит:

136 л.с. ×26 руб. × 1/4 = 884.

Однако число месяцев владения в этом квартале:

1: 3 = 0,3333.

Поэтому: 884 ×0,3333 ≈ 295 руб.

II квартал: 136 л.с. ×26 руб. × 1/4 = 884 руб.

III квартал: 136 л.с. ×26 руб. × 1/4 = 884 руб.

В итоге, сумма транспортного налога к уплате за 2017 год составит:

2947 – (295 + 884 + 884) = 884 руб.

Уплата

Чтобы произвести уплату, оформляют платежное поручение на авансовый платеж по транспортному налогу. Его заполнение не имеет принципиальных особенностей.

![]()

Чтобы деньги дошли, важно правильно указать КБК авансового платежа по транспортному налогу. В 2017 году его значения таковы:

- 182 1 06 040 11 02 1000 110 – перечисление юрлицом аванса;

- 182 1 06 040 11 02 2100 110 – для пеней;

- 182 1 06 040 11 02 3000 110 – для штрафа.

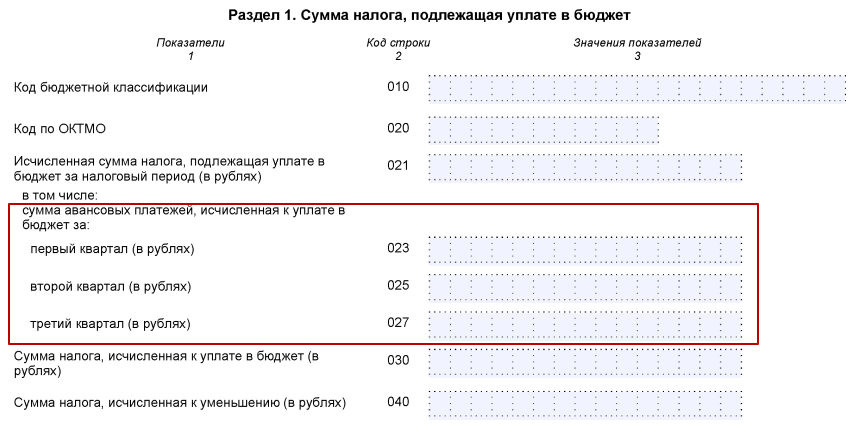

Отдельная декларация по авансовым платежам по транспортному налогу законом не предусмотрена. По итогам года компания просто указывает суммы сделанных промежуточных платежей в Разделе 1 этого отчёта:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .