6 ндфл с нулевыми показателями сдается

Подотчетные суммы, в т.ч. на покупку бензина, можно выдать работнику не только наличкой, но и перевести по безналу на его «зарплатную» карту.

6-НДФЛ нулевая: образец заполнения

Актуально на: 7 июня 2016 г.

В 2016 году налоговые агенты начали сдавать в налоговую инспекцию Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ. А нужно ли представлять нулевой расчет по форме 6-НДФЛ, если в истекшем квартале никакие доходы физлицам не выплачивались? Расскажем о заполнении нулевой 6-НДФЛ в нашей статье.

Если форма 6-НДФЛ нулевая: нужно ли сдавать?

Форму 6-НДФЛ представляют налоговые агенты , т. е. организации и ИП, выплачивающие доход физическим лицам (п. 2 ст. 230 НК РФ).

Соответственно, если в течение календарного года ни начисления, ни выплаты физическим лицам не производились, то такие организации и ИП не будут являться налоговыми агентами. Нужно ли сдавать пустой 6-НДФЛ? Нет, такие организации и ИП нулевой Расчет 6-НДФЛ в инспекцию не представляют. Тем более, Расчет не сдается, когда одновременно нет деятельности, нет работников и нет начислений.

Образец заполнения отчета 6-НДФЛ можно найти в отдельном материале .

Как заполнить нулевую форму 6-НДФЛ

Если хотя бы в одном месяце календарного года организация или ИП являлись налоговыми агентами, то Расчет по форме 6-НДФЛ в течение года представлять придется. Ведь форма 6-НДФЛ заполняется налоговыми агентами нарастающим итогом (Порядок заполнения и представления расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, утв. Приказом ФНС России от 14.10.2015 №ММВ-7-11/450@ ). Будет меняться только состав заполненных разделов и разделов, которые представляются в инспекцию пустыми.

Например, единственные за год начисления и выплаты организация произвела в мае 2016 года. Значит, сдавать нулевую 6-НДФЛ за I квартал не придется. Расчет по форме 6-НДФЛ ей придется подать за полугодие 2016 года, 9 месяцев и год. При этом если с июля 2016 года у организации нет данных для заполнения Раздела 2 «Даты и суммы фактически полученных доходов и удержанного НДФЛ», то данный раздел представляется, но не заполняется в Расчетах за 9 месяцев 2016 года и год.

Каждый новый документ, введенный налоговиками, у бухгалтеров вызывает массу вопросов. Так случилось и с новой формой отчетности 6-НДФЛ, введенной в 2016 году.

Есть множество вопросов, которые требуют ответов. Вот один из таких: нужно ли сдавать 6-НДФЛ при нулевой отчетности?

Что представляет собой 6-НДФЛ?

Это новая форма отчетности для организаций и компаний, имеющих оформленных сотрудников от 1 человека. Эта форма напоминает 2-НДФЛ, только 2-НДФЛ заполняется на каждого сотрудника в отдельности. 6-НДФЛ, в свою очередь, собирает информацию по всему штату, и заполняются общие суммы, которые были выплачены сотрудникам в виде заработной платы, а также общие суммы удержаний подоходного налога.

Как и любая бухгалтерская отчетность, 6-НДФЛ сдаётся ежеквартально, и итоговые суммы указываются .

6-НДФЛ заполняется, если проходили выплаты и удержания сотрудникам организацией. Сложно однозначно дать ответ на вопрос, нужно ли сдавать 6-НДФЛ при нулевой отчетности. Есть ряд тонкостей, требующих конкретного рассмотрения.

Если выплаты по сотрудникам не проходили, то у работодателя нет обязательств перед налоговиками, соответственно, форма не заполняется. Если всё же нулевой 6-НДФЛ будет отправлен в налоговые органы, они обязаны его принять (письмо ФНС БС-4-11/7928).

В каких случаях отчет сдается?

Как мы уже говорили, 6-НДФЛ заполняется нарастающим итогом. Иногда возникают ситуации, когда выплаты по заработной плате в течение года меняются. Рассмотрим ситуации, когда отчет заполняется, а когда нет:

- В течении всего года не было выплат заработной платы . В этом случае отчётность не заполняется.

- Выплаты появились в . В этом случае не сдаются квартальные отчёты, но сдавать годовой отчет обязательно.

- Если выплаты произошли в , то отчёты не предоставляются за первый квартал и полугодие. А вот за девять месяцев (3-й квартал) и за год сдавать обязательно, даже если в четвертом квартале выплаты прекратились.

- Ситуация, когда оплата появилась , аналогична предыдущей. Отчет за первый квартал не делается, а последующие сдаются в обязательном порядке.

- Если же выплаты случились только в , а во всех остальных их не было, то отчётность сдаётся в течение всего года.

Еще вопрос, который может возникнуть у бухгалтера, — имеет ли нулевая 6-НДФЛ отдельный ? Как уже писалось выше, если в организации не производились выплаты по заработанной плате и, соответственно, не было отчислений подоходного налога, то отчетность не сдаётся. А значит, специальный бланк для заполнения 6-НДФЛ не потребуется.

Еще одно подробное объяснение относительно нулевой 6-НДФЛ можно увидеть в видео:

Заполнение бланка формы 6-НДФЛ

Процедура заполнения формы 6-НДФЛ производится по простым правилам. При выплатах зарплаты, которые происходили в течение всего года (БС-3-11/650 письмо ФНС), в указаны данные только последнего квартала (три месяца). Там отражаются:

- Конкретные суммы, если происходили выплаты и удержания.

- Проставляется ноль, если нет данных о выплатах и начислениях по конкретным месяцам. Это также регламентировано ФНС (№ ММВ-7-11/450@).

В заполняются числовые значения, которые соответствовали всему отчетному периоду. В то же время значения в 1 разделе будут соответствовать:

- Заполненным сведениям из второго раздела. Когда, в каком конкретно месяце происходили выплаты и удержания.

- Не изменятся и останутся прежними, если в данном отчетном квартале не происходило выплат.

При наличии хотя бы одной выплаты сотрудникам в течение года 6-НДФЛ предоставляется налоговикам.

Чтобы не нарваться на , который могут наложить налоговые органы, нужно подготовится основательно и прочитать кучу литературы. Штраф налоговики могут отправить даже за неправильный или ошибочный документ.

Многие по незнанию заполняли 6-НДФЛ с нулевыми данными. Как следует из письма от 4 мая 2016 года № БС-4-11/7928, если организация не производила выплаты, но всё равно сдала нулевую отчетность, то налоговый орган её принять обязан.

В статье мы рассмотрели, в каких случаях заполняется нулевая отчетность, а в каких это делать не нужно. Налоговая инспекция за это не оштрафует. А вот если организация имеет стабильный штат сотрудников, но не сдает отчётность вовремя, может быть оштрафована НИ.

При ведении деятельности каждый предприниматель или организация, которые оплачивают трудовую деятельность своих сотрудников, удерживают налог, обязаны подавать форму 6-НДфЛ в налоговую инспекцию. Существуют определенные правила, сроки и особенности заполнения такого документа. Необходимо разобраться с тем, как происходит сдача отчета и нужно ли сдавать 6-НДФЛ при нулевой отчетности.

Нужно ли сдавать нулевую 6-НДФЛ

Предоставление такой отчетности не является обязательным. Каждое предприятие самостоятельно выбирает: 6 НДФЛ нулевой сдавать или нет. Некоторые предприниматели переживают, что могут возникнуть какие-либо неприятности с налоговой службой, поэтому подают каждый квартал нулевую отчетность. Сотрудники обязаны ее принять в случае предоставления.

Нулевая 6 НДФЛ не сдается в налоговую службу в том случае, когда:

- У налогового агента нет сотрудников;

- Сотрудники в наличии, но в отчетном периоде никакие выплаты не производились;

- Не ведется никакой вид деятельности.

Для тех, кто сомневается в правильности таких действий, можно отправить в налоговую пояснительную записку, где указать причину не сдачи 6-НДФЛ.

Но правило это будет действовать до тех пор, пока сотрудникам не выплачивается заработная плата. Если же в каком-нибудь месяце начислен был доход, то 6-НДФЛ подается за весь квартал.

Например, организация выплачивает доход работнику 06.05.2017г. Тогда, 6-НДФЛ за первый квартал подавать не нужно. В этом случае документ составляется за второй, третий квартал, и годовая отчетность. Причем составляется бумага с нарастающим итогом. Тут уже не получится отделаться только пояснительным письмом для налоговой службы.

Рассмотрим еще один пример сдавать или нет 6-НДФЛ нулевой.

ИП Иванова А.А. зарегистрировалась как индивидуальный предприниматель с 01.05.2016г. Однако, у нее не получилось набрать штат и начать торговлю обувью из-за невозможности ввоза ее на территорию России. В связи с чем, Иванова А.А. не считается налоговым агентом, потому как не начисляет доход, с него не перечисляется налог бюджету. Именно поэтому она вправе предоставить нулевую 6-НДФЛ, но также вправе и не подавать ее.

Получите 267 видеоуроков по 1С бесплатно:

После чего 01.06.2016г. Иванова А.А. находит российского производителя обуви, потом нанимает человека на реализацию товара. 01.07.2017г. выплачивает ему заработную плату. С данного дохода налог начисляется в бюджет, поэтому отчетность предприниматель обязана подать в налоговую службу.

В каких случаях у налоговой могут возникнуть вопросы

По нулевому отчету 6-НДФЛ есть целый ряд писем ФНС, например:

Следовательно, если компания не осуществляет выплату доходов своим сотрудникам, то она в этом случае не является налоговым агентом. Соответственно обязанности по представлению расчета не возникает.

Однако, с другой стороны, может быть так, что компания отчитывалась за прошлый год по форме 6-НДФЛ. Налоговая служба считает компанию налоговым агентом, а в текущем году компания 6-НДФЛ не представила. Соответственно, налоговая служба может посчитать, что расчет совсем не представлен и заблокировать счет. Поэтому компании придется писать объяснения, что компания в текущем году не является налоговым агентом.

Кроме того, если сдается нулевой 6-НДФЛ, то налоговая служба его примет. Однако, если представлен нулевой расчет за 1 квартал, то есть компания заявила себя как налоговый агент в текущем году, то значит и за полугодие, и далее такой расчет нужно представлять.

Образец заполнения нулевой 6 НДФЛ

Когда предприниматель или фирма все же решили сдавать в налоговый орган данный документ во избежание каких-либо неприятностей, им лучше всего обзавестись примером заполнения такого документа.

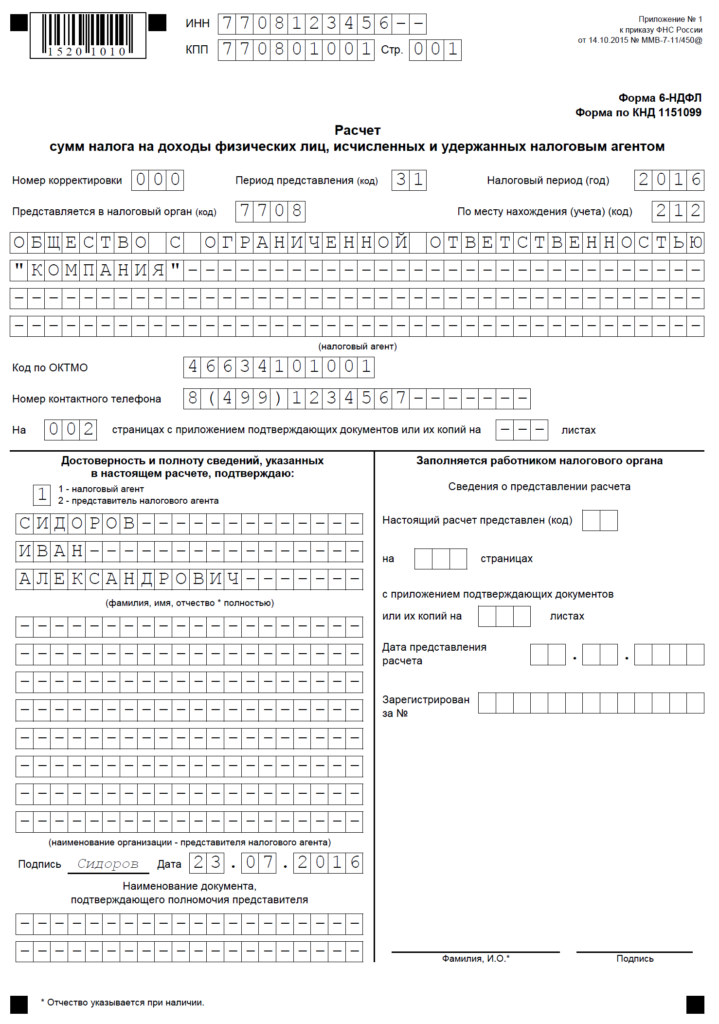

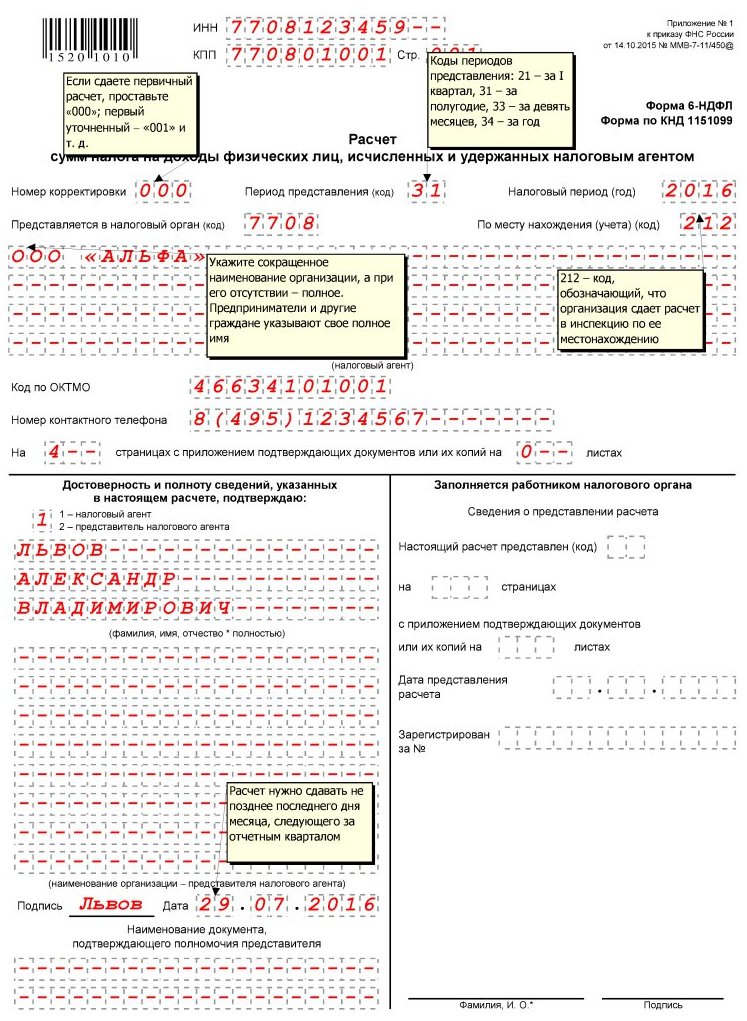

Состоит такой документ из титульного листа, первого и второго разделов. Титульный лист все же имеет какие-то определенные поля, которые нужно заполнить для идентификации сдающего. Здесь необходимо указать:

- первым делом обязательно надо указывать номер страницы, это 001;

- предприятие или предприниматель указывает свои данные: КПП и ИНН;

- номер корректировки, это будет 000;

- период предоставления выбирается в Приложении 1 к порядку заполнения;

- отчетным периодом указывается год, за который подается документ;

- потом указывается номер органа, куда подается 6-НДФЛ;

- также тут необходимо указать короткое название ИП или организации, если его нет, указывается полное наименование;

- обязательно вписываются контактные данные лица, которое заполняло бумагу, его полная фамилия, имя, отчество:

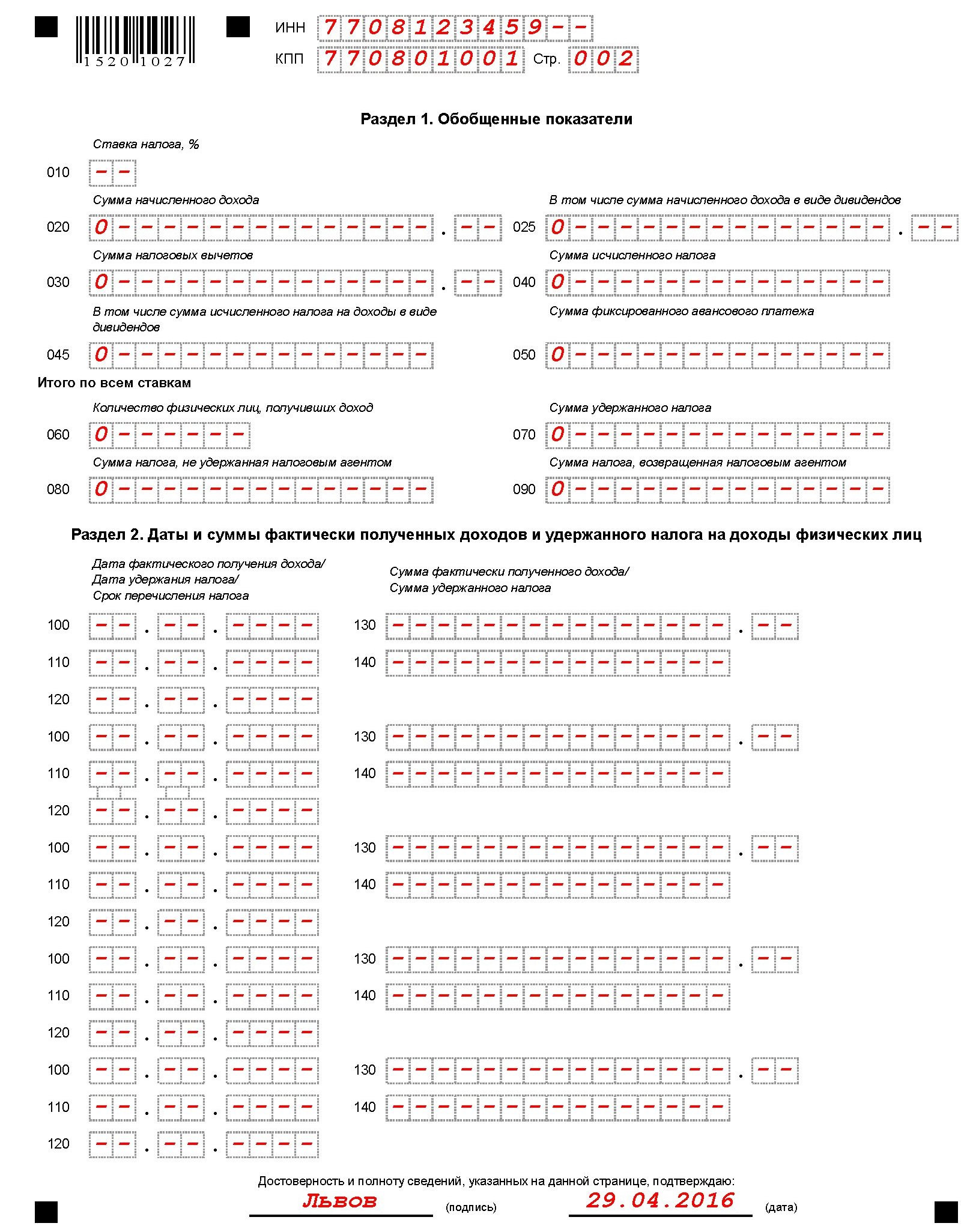

Разделы 1 и 2 нулевой 6-НДФЛ будут содержать такую информацию, как номер страницы и ИНН, КПП предприятия или предпринимателя.

Во всех остальных клеточках ставятся прочерки. Главное не забыть поставить внизу дату заполнения документа и подпись заполняющего:

Сдавать нулевую отчетность – это дело каждого. Законодательством нигде не обозначена необходимость таких действий.

Этот вид отчетности по НДФЛ появился сравнительно недавно. Сдавать его обязаны все предприниматели или организации, которые считаются налоговыми агентами. Это значит, что они оплачивают трудовую деятельность своим сотрудникам, а также перечисляют налог с их дохода.

Исходя из этого, если налоговый агент не выплачивал доход своим работникам, значит, налог с него не удерживался. Это говорит о том, что подавать информацию в налоговую службу не требуется. Таким образом, сдавать нулевую отчетность не обязательно.

6-НДФЛ нулевой сдавать или нет ? В принципе нет, но иногда его отправка в ФНС может потребоваться. В данной публикации мы разберем, когда нулевой отчет по 6-НДФЛ сдавать нужно, а также познакомимся с позицией контролеров по поводу того, сдавать нулевки 6-НДФЛ или нет.

Пустая 6-НДФЛ - сдавать или нет?

С введением новой отчетной документации по НДФЛ тема «Сдают ли нулевку 6-НДФЛ?» не перестает быть актуальной. Это и понятно — обязательство по предоставлению данного расчета достаточно новое, и не у всех еще есть необходимый опыт в его подготовке. А с учетом введенных налоговых и административных санкций за просрочку отправки 6-НДФЛ становится понятно, что проблема формирования нулевки отнюдь не праздная.

Если не рассматривать довольно редкие исключения, ответ на вопрос «Нужно ли сдавать нулевой расчет 6-НДФЛ?» будет отрицательным. Ведь обязательство по отправке в ФНС расчета возложено на фирмы, в течение года выполнявшие роль налоговых агентов и начислившие тем или иным гражданам суммы, подпадающие под НДФЛ.

Такой же позиции по поводу того, сдавать или нет нулевой 6-НДФЛ,придерживается само надзорное ведомство (письмо ФНС от 23.03.2016 № БС-4-11/4901). И все же на практике бывает так, что нулевка может потребоваться. И хотя эти случаи довольно редки, они тоже заслуживают обсуждения.

Надо ли сдавать нулевую 6-НДФЛ без начислений?

Если в году гражданам сумм не начислялось, нулевой отчет 6-НДФЛ сдавать не надо. С этой ситуацией не следует путать другую — когда начисления непостоянные.

Поясним. Если у вас были начисления физикам, к примеру, только в течение 2 кварталов налогового года, то даже при их отсутствии в следующих отчетных периодах года у вас не может быть нулевки, поскольку показатели в бланке формируются по нарастающей. Таким образом, проблема, надо ли сдавать нулевой отчет 6 НДФЛ, здесь не возникает.

Разрешено ли сдавать нулевой 6-НДФЛ по желанию? Безусловно. Хозсубъект, освобожденный от сдачи расчета, волен его подать контролерам по своему усмотрению. При этом, нужно ли сдавать нулевую отчетность 6-НДФЛ, может решаться на уровне его внутрикорпоративных актов.

Надо ли сдавать пустой 6-НДФЛ, если в году были начисления?

И все же иногда ответ на вопрос «Нужно ли сдавать 0-ю 6-НДФЛ?» будет положительным. И даже если осуществлялись начисления гражданам, иногда нулевой отчет по 6-НДФЛ сдавать нужно.

К примеру, если вы выслали в ФНС отчет с ошибкой в ОКТМО или КПП, по мнению контролеров, нужно сдавать нулевую 6-НДФЛ. Посмотрим, как сдать нулевой отчет 6-НДФЛ, руководствуясь их пояснениями.

Если вы привели неверный ОКТМО или КПП, отправьте в ФНС:

- нулевой отчет (при условии, что он будет обозначен как корректировочный с кодом 001) с прежним (ошибочным) ОКТМО;

- корректный отчет (обозначенный как первичный с кодом 000) с верными данными.

Данный пример отражает ситуационное мнение ФНС по поводу того, нужно ли сдавать нулевой отчет 6-НДФЛ, если были перечисления физикам. Таким образом, дилемма «Нужно ли сдавать пустой 6-НДФЛ?» может регламентироваться не нормами НК РФ, а на уровне рекомендаций надзорного ведомства.

Можно ли не сдавать 6-НДФЛ нулевую, а передать в ФНС уведомление?

Выше мы отметили, что ФНС придерживается позиции, по которой нулевой 6-НДФЛ сдавать не надо. Вместе с тем, в некоторых фирмах наряду с нормой, определяющей, как быть с 6-НДФЛ нулевым (сдавать или нет), утвержден регламент о предоставлении вместо нулевки другого документа — поясняющего уведомления в ФНС о правомерном непредоставлении расчета.

Дело в том, что для ФНС в общем-то непринципиально, сдавал или нет нулевую 6-НДФЛ хозсубъект когда-либо и планирует ли это делать в дальнейшем. Однако тот факт, что вы ранее передавали в ФНС обычную 6-НДФЛ стабильно, а в один из расчетных периодов не предоставили ничего, будет подозрительным и может обратить на себя внимание налоговиков, которые потребуют разъяснений по данному поводу.

Как мы уже выяснили, контролеры относительно того, нужно ли сдавать нулевку по 6-НДФЛ, высказываются отрицательно. Однако многие бизнесмены придерживаются такой позиции, что проще уведомить ФНС о непредоставлении 6-НДФЛ в упреждающем порядке, чтобы не привлекать лишний раз внимания. Форма и порядок направления в ФНС уведомления могут быть также утверждены локальным нормативом — тем же, который устанавливает, сдавать ли нулевой 6-НДФЛ.

Вопрос «Нужно ли сдавать в 2017-м нулевую 6-НДФЛ?» предполагает отрицательный ответ. Однако есть ряд исключений:

- Надо ли сдавать 6-НДФЛ, если нет начислений? Нет, такая отчетность не нужна. Но если вы ее сдаете по желанию, контролеры обязаны принять документацию.

- Надо ли сдавать нулевку 6-НДФЛ, если начисления имели место? Не всегда, но при указании некоторых неверных данных в первичном отчете она может потребоваться.

Позиция хозсубъекта относительно того, нужно ли сдавать нулевую 6-НДФЛв необязательных случаях, может регламентироваться на уровне его внутрифирменных нормативов.

6-НДФЛ нулевая - нужно ли сдавать ее? Рассмотрим возможные варианты составления и представления этого отчета для ситуаций отсутствия выплаты доходов наемным работникам.

Сдавать или нет 6-НДФЛ нулевую?

6-НДФЛ, введенная для применения с 2016 года, дополняет годовую отчетность по форме 2-НДФЛ и отличается от нее следующим:

- Составляется ежеквартально с включением в нее данных нарастающим итогом. Причем в раздел 1 в 6-НДФЛ входят данные, сформированные за период с начала года, а в раздел 2 — только данные последнего квартала, входящего в отчетный период (письмо ФНС России от 18.02.2016 № БС-3-11/650).

- Содержит обобщенные цифры начислений в отношении доходов работников и относящегося к ним НДФЛ.

Сдавать ее, так же как и отчетность 2-НДФЛ, должны работодатели, имеющие наемных работников, которым они выплачивают доходы (п. 2 ст. 230 НК РФ). Таким образом, обязанность представления 6-НДФЛ при отсутствии выплаты доходов физлицам (и, соответственно, при неначислении на них налога) в течение отчетного периода у работодателя не возникает.

Поэтому форму 6-НДФЛ с нулевыми показателями представлять в ИФНС не нужно. Хотя, если такой отчет будет отправлен, инспекция обязана будет принять его (письмо ФНС России от 04.05.2016 № БС-4-11/7928). Во избежание вопросов от налоговиков возможно направление им письма, поясняющего причины непредставления этого отчета. Составить его можно по аналогии с письмом такого же характера, которое обычно работодатели, не осуществлявшие в течение года хоздеятельности и не выплачивавшие работникам доходов, направляют в ИФНС взамен отчетности по 2-НДФЛ.

Ситуации, когда надо делать отчет

Вместе с тем вопрос о том, нужно ли сдавать 6-НДФЛ нулевую , отнюдь не праздный, поскольку 6-НДФЛ составляется нарастающим итогом за год, а ситуация по выплате работникам доходов в течение этого года может меняться. Например, могут возникать такие варианты:

- выплат нет в течение всего года — тогда ни один отчет 6-НДФЛ по этому году не сдается;

- выплаты появились только в 4-м квартале отчетного года — квартальные отчеты сдавать не надо, но подача годового будет обязательной;

- выплаты возникли в 3-м квартале года — не сдают отчеты за 1-й квартал и полугодие, но представить их за 9 месяцев и год необходимо, причем даже в том случае, если в 4-м квартале выплат доходов уже не будет;

- выплаты появились во 2-м квартале — не нужен отчет за 1-й квартал, но все последующие являются обязательными, даже если доход в 3-м и 4-м кварталах уже не выплачивался;

- выплаты имели место в 1-м квартале, но отсутствуют в последующих — отчеты нужно подавать за весь год.

Нужен ли образец заполнения нулевого отчета?

Как мы уже выяснили, нулевую отчетность 6-НДФЛ сдавать не надо, поэтому и образец заполнения ее вам не потребуется.

Оформление отчетности при выплатах дохода, возникающих в течение отчетного года, происходит по достаточно простым правилам (письмо ФНС России от 18.02.2016 № БС-3-11/650). Согласно им, в разделе 2 показывают данные последнего квартала отчетного периода:

- в конкретных цифрах, если выплаты и начисленный на них налог имеют место;

- проставляя вместо цифрового значения ноль, если сведения о выплатах и начислениях налога по этим выплатам отсутствуют (п. 1.8 Порядка заполнения формы 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/450@).

Раздел 1 заполняется данными, включающими значения, соответствующие всему отчетному периоду. При этом они:

- будут соответствовать данным 2-го раздела для первого периода выплат, в т. ч. если этот период возник не в начале года;

- останутся такими же, как и в предшествующем отчетном периоде, если выплат в последнем квартале отчетного периода не было.

Итоги

Обязанность представления 6-НДФЛ нулевой действующим законодательством не установлена. Однако это правило распространяется только на ситуации отсутствия начислений дохода работникам в течение всего года. В промежуточных вариантах отчетность представляться должна (хотя возможна ее сдача и за неполный год), но полностью нулевой она уже не будет.