Что такое налоговая проверка. Налоговые проверки

Налоговые инспекции проводят:

налоговые проверки (инспекторы проверяют, как фирмы и предприниматели платят налоги);

неналоговые проверки (инспекторы проверяют не связанные с налогами вопросы, например применение контрольно-кассовой техники).

Виды налоговых проверок

Налоговые проверки бывают:

Выездные (иногда их называют «документальные») -это проверки, проводимые на территории фирмы или предпринимателя;

Камеральные — проверки бухгалтерской отчетности и деклараций, сданных фирмами (предпринимателями) в налоговые инспекции (без выезда к налогоплательщикам).

Выездные проверки

Выездные проверки наиболее опасны - именно по их результатам начисляется львиная доля штрафов.

Выездные проверки бывают:

Комплексные и выборочные (тематические);

Контрольные;

Плановые и внеплановые;

Встречные.

Комплексные и выборочные проверки

При комплексной проверке налоговики проверяют правильность ваших расчетов с бюджетом по всем налогам, а при выборочной проверке - по какому-то одному или нескольким налогам.

Особый вид выборочной проверки - тематическая. Это когда проверяют не один или несколько налогов, а какое-то направление деятельности фирмы или предпринимателя. Например, расчеты с поставщиками, экспортные сделки, применение налоговых льгот и т. д.

Налоговики пришли с проверкой в 000 «Актив». Руководителю фирмы они предъявили решение о проведении проверки, в котором написано: «проверка по вопросам правильности исчисления, удержания и уплаты налога на доходы физических лиц за период с 1 января 2002 года по 31 декабря 2002 года». Это значит, что инспекторы будут проверять расчеты именно по этому налогу за 2002 год, то есть проведут выборочную проверку.

Если проверяющие напишут в решении: «проверка по вопросам соблюдения законодательства о налогах и сборах за период с 1 января

2002 года по 31 декабря 2002 года», значит, они намерены проверить расчеты по всем налогам за 2002 год, то есть провести комплексную проверку.

Помните : налоговики могут проверить только те вопросы и за тот период, которые указаны в решении. Если же они потребуют документы, не относящиеся к проверке или выходящие за рамки проверяемого периода, вы вправе им отказать.

Контрольная проверка

Чтобы проверить, как прошла выездная проверка, вышестоящие налоговики могут провести еще одну, причем по тем же налогам и за тот же период. Так сказано в статье 89 Налогового кодекса. Такую проверку принято называть контрольной.

Имейте в виду: инспекторы, которые у вас уже были, проводить ее не вправе. Если сначала вас посетили из налоговой инспекции, то повторно могут прийти из регионального управления. Если же первоначальную проверку провело управление, то с контрольной придут из межрегиональной инспекции.

Налоговая инспекция проводить повторные проверки может только в одном случае: если фирма представила уточненную налоговую декларацию, в которой сумма налога оказалась меньше, чем ранее заявленная.

Контрольная проверка очень похожа на выездную: инспекторы так же проверяют документы, осматривают помещения, допрашивают свидетелей и т. д. По результатам проверки составляют акт.

Но отличие все же есть. Это цель проверки. Если при обычной проверке основная задача - проверить фирму, то при контрольной - налоговую инспекцию.

Региональное управление приняло решение провести повторную выездную проверку ЗАО «Архангельскгеолдобыча» (г.Архангельск). Цель проверки инспекторы сформулировали так: «необходимость оперативного контроля за правильностью исчисления налогов предприятиями, ведущими разведку и добычу полезных ископаемых».

Фирма с решением не согласилась и обратилась в суд.

Судьи встали на сторону предприятия, потому что контрольная проверка не может заменить собой выездную. Основная задача контрольного мероприятия - это проверка работы налоговой инспекции (постановление ФАС Северо-Западного округа от 16 января 2002г. №А05-1415/01 -104/13).

Обратите внимание: если при контрольной проверке вышестоящие инспекторы выявили налоговое правонарушение, которое не обнаружили их предшественники, то применить к фирме налоговые санкции нельзя (п. 10 ст. 89 НК РФ). Исключение составляют случаи, когда при первоначальной проверке инспекторы сговорились с проверяемыми и «не нашли» нарушения. Однако «факт сговора» необходимо доказать.

Плановые и внеплановые проверки

Если налоговики предупредили вас о предстоящей проверке заранее, значит, эта проверка плановая. С внеплановыми проверками все иначе - налоговые инспекторы появляются без предупреждения. Но такое случается редко, например когда они опасаются, что нужные документы будут уничтожены.

Плановые проверки налоговые инспекции проводят на основании годовых планов контрольной работы и квартальных планов проведения выездных проверок.

Универсальных критериев, по которым формируются планы, нет. Но, несмотря на это, выбор той или иной фирмы или предпринимателя не случаен. С точки зрения налоговиков, каждая налоговая проверка должна приносить доход в бюджет: выявлять неуплаченные налоги, начислять штрафы. Поэтому в первую очередь в план проведения выездных проверок попадают фирмы или предприниматели, о которых известно, что они скрывают налоги. Информацию об этом налоговики получают из разных источников. Например, они принимают во внимание результаты камеральных проверок: если вы не сдаете отчетность или сдаете «нулевые» декларации -ждите проверку.

Насторожить налоговиков может и то, что данные отчетности фирмы резко отличаются отданных отчетности аналогичных предприятий или же у фирмы при одинаковом объеме выпуска продукции в разные месяцы суммы платежей в бюджет значительно различаются.

ЗАО «Актив» платит НДС помесячно. В августе выручка фирмы составила 11 800 000 руб. (в том числе НДС -1 800 000 руб.). В этом же месяце фирма купила сырье для производства. На него потратили также 11 800 000 руб. (в том числе НДС -1 800 000 руб.).

За август «Актив» может не платить НДС (сумма вычетов по этому налогу равна сумме НДС, начисленной к уплате в бюджет).

В сентябре фирма получила от покупателей 12 390 000 руб. (в том числе НДС -1 890 000 руб.). Для производства «Актив» использовал сырье, которое было куплено в августе.

За сентябрь «Актив» должен заплатить НДС в сумме 1 890 000 руб.

В этой ситуации налоговики могут назначить выездную проверку «Актива» из-за значительного колебания сумм НДС, которые нужно заплатить в бюджет.

Кроме того, фирма попадет в план проверок, если у нее ранее уже были обнаружены нарушения или в инспекцию поступили сведения из Федеральной службы по экономическим и налоговым преступлениям, прокуратуры или других ведомств о том, что фирма скрывает налоги.

Имеет также значение использование льгот: чем их больше, тем выше вероятность проверок.

Помните: чем меньше вы выделяетесь на фоне других фирм и предпринимателей, тем меньше вероятность проверки.

Встречная проверка

Встречная проверка - это проверка операций друг с другом двух и более фирм.

Обратите внимание: несмотря на то что в Налоговом кодексе теперь нет понятия «встречная проверка», инспекторы по-прежнему могут проверить не только саму «подконтрольную» фирму, но и ее партнеров. В статье 93.1 Налогового кодекса прописаны правила истребования документов у контрагентов проверяемой фирмы. Так, пункт 1 этой статьи позволяет налоговикам (во время проверки) требовать у партнера контролируемой компании информацию, касающуюся ее деятельности.

Вне рамок налоговой проверки инспекторы вправе запросить у фирмы информацию о партнере по конкретной сделке (п. 2 ст. 93.1 НК РФ).

Проводить встречную проверку или нет, налоговики решают по своему усмотрению. Но если они проверяют экспортера, который претендует на возмещение НДС, то обязательно направят его поставщику требование о представлении документов.

Чтобы организовать встречную проверку контрагента проверяемой фирмы, налоговая инспекция должна направить письменное поручение в другую инспекцию, где этот контрагент состоит на учете. Получив поручение, вторая инспекция в течение пяти дней требует у контрагента необходимые документы либо направляет инспекторов для их проверки непосредственно на предприятие. Когда оба партнера состоят на учете в одной инспекции, проверять их могут одни и те же инспекторы.

Предприятие должно представить документы о своем контрагенте в течение пяти дней (п. 5 ст. 93.1 НК РФ). Если вы не можете представить нужные бумаги в указанный срок, попросите дать вам больше времени. Закон разрешает налоговикам продлить срок.

За отказ предоставить информацию по контрагенту фирме грозит штраф в размере 1000 рублей, а при повторном нарушении в течение календарного года - 5000 рублей (ст. 129.1 НК РФ).

После встречной проверки налоговики составляют справку, в которой указывают все, что выявили. Затем справку посылают в инспекцию, по чьему запросу проводилась встречная проверка.

Ситуация первая: налоговики проводят встречную проверку у вашего делового партнера

В такой ситуации судьба вашей фирмы зависит от того, какие результаты дала встречная проверка.

Один из возможных результатов встречной проверки - отсутствие искомой фирмы, то есть вашего делового партнера. В таких случаях налоговики обычно отказываются принять документы «потерявшегося» контрагента в качестве подтверждения расходов фирмы. Например, они не принимают к вычету НДС, уплаченный в составе этих расходов.

Однако, если дело доходит до судебного разбирательства, судьи обычно встают на сторону предприятия - об этом свидетельствует и арбитражная практика. Основной довод судей - налогоплательщик не может отвечать за своих партнеров.

Впрочем, в некоторых регионах суды настроены не столь лояльно и могут в той же ситуации вынести противоположный вердикт. Свою позицию судьи обычно обосновывают тем, что экспортер не может принять к возмещению НДС, уплаченный поставщику по приобретенным у него товарам, поскольку поставщик после продажи этих товаров экспортеру НДС в бюджет не заплатил.

Гораздо сложнее дело обстоит в том случае, когда контрагент найден, но у него не оказалось нужных документов или того хуже - цифры в документах, партнеров различаются. Тут в руках у налоговиков сразу же оказываются весомые аргументы: например, два экземпляра одного и того же счета-фактуры, где стоят одинаковые печати, но цифры в них разные. А это доказательство того, что кто-то из партнеров нечист на руку. Если возникнет необходимость, эти бумаги можно будет предъявить в суде.

Если расхождения окажутся серьезными и приведут к искажению налоговой базы за три финансовых года подряд на сумму более 500 000 рублей, налоговики передадут материалы в милицию. В такой ситуации милиционеры могут возбудить уголовное дело по статье 199 Уголовного кодекса (уклонение от уплаты налогов).

Ситуация вторая: налоговики проводят встречную проверку у вас

Если встречная проверка проводится на вашей фирме, то по ее итогам вам ничего не грозит. Оштрафовать вашу компанию нельзя, но полученные данные могут спровоцировать налоговых инспекторов на полноценную выездную проверку. Однако провести эту проверку налоговики могут не всегда.

Представим такую ситуацию. Налоговая инспекция провела у вас выездную проверку. Через некоторое время инспекторам понадобились те же самые документы, но в рамках встречной проверки. Просмотрев эти документы еще раз, налоговики обнаружили у вашей фирмы нарушения. По итогам встречной проверки оштрафовать вас они не могут, значит, нужно либо проводить еще одну выездную проверку за уже проверенный период, либо просить разрешение на повторную проверку у вышестоящей инстанции. Первое запрещено Налоговым кодексом (ст. 89), второе невыгодно самим налоговикам, поскольку говорит об их некомпетентности. Таким образом, у вас есть шанс наказания избежать.

Документы, которые требует инспекция в рамках встречной проверки, должны относиться к деятельности вашего партнера. Если инспекторов заинтересовала какая-то конкретная сделка, то и документы, которые они вправе у вас попросить, должны быть с этой сделкой связаны. Это могут быть, например, договор, счета-фактуры, накладные, платежные поручения и т. п. Если налоговики превысят свои полномочия, обращайтесь в суд: он вас поддержит.

Обратите внимание: инспекторы вправе требовать информацию о конкретной сделке у всех ее участников и за рамками проверок (п. 2 ст. 93.1 НК РФ). Правда, только в том случае, если у контролеров возникнет в этом «обоснованная необходимость». Требование о предоставлении информации по интересующей их сделке контролеры оформляют письменно. Фирмы должны подать документы в течение пяти дней с момента получения запроса.

Камеральные проверки

По Налоговому кодексу (ст. 88) камеральная проверка представляет собой проверку бухгалтерской и налоговой отчетности, представленной налогоплательщиком. Ее проводят в налоговой инспекции без выезда на фирму или к предпринимателю.

В ходе камеральной проверки (так же, как и в ходе выездной) налоговики могут провести встречную проверку деловых партнеров проверяемой фирмы (о встречной проверке читайте выше).

Виды неналоговых проверок

В ходе неналоговых проверок налоговики проверяют, как фирма или предприниматель:

Ведут кассовые операции;

Используют контрольно-кассовую технику.

Налоговая проверка является важнейшим инструментом налогового контроля, позволяющим наиболее полно и обстоятельно проверить правильность уплаты налогов (сборов) и исполнение налогоплательщиком других обязанностей, возложенных на него законодательством о налогах и сборах. Статья 87 ч. I HK РФ устанавливает общие правила проведения налоговых проверок.

Налоговые проверки бывают следующих видов:

Камеральные,

Выездные,

Встречные,

Дополнительные,

Повторные выездные.

Налоговый кодекс четко ограничил период проведения налоговой проверки. Ею могут быть охвачены не более чем три календарных года деятельности налогоплательщика, предшествовавших году проведения проверки.

Если при проведении камеральных и выездных налоговых проверок возникает необходимость получения информации о деятельности налогоплательщика, связанной с иными лицами, налоговым органом могут быть истребованы у этих лиц документы, относящиеся к деятельности проверяемого налогоплательщика, то есть проводится встречная проверка.

Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций и документов, представленных налогоплательщиком, которые служат основанием для исчисления и уплаты налога, а также другие документы о деятельности налогоплательщика, имеющиеся у налогового органа.

Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого

плательщика сбора, налогового агента необходимые для проверки

документы. В течение 5 дней со дня получения требования проверяемый обязан предоставить надлежаще заверенные копии в налоговый орган.

Такая проверка проводится как текущая работа сотрудников налоговых органов без специальных решений руководителя налогового органа. Она может быть проведена путем:

Визуального (формального) контроля;

Проверки своевременности предоставления расчетов, отчетов, балансов;

Арифметической проверки;

Логической проверки;

Проверки обоснованности применения ставок и наличия документов, подтверждающих право на льготы;

Проверки полноты и своевременности поступления налогов. Камеральные налоговые проверки могут проводиться в отношении любого налогоплательщика.

Налоговому органу на камеральную налоговую проверку каждого отдельного налогоплательщика отводится три месяца со дня представления конкретным налогоплательщиком налоговой декларации и других документов, связанных с

Во время камеральной проверки налоговые органы могут запрашивать у налогоплательщика иные сведения и подтверждающие документы, а также имеют право проводить встречные налоговые проверки. Поскольку отсчет допустимого трехмесячного срока такой проверки ведется со дня получения необходимых документов, поэтому в действительности камеральная налоговая проверка отдельных налогоплательщиков может продолжаться в течение значительно более продолжительного времени. Это будет обусловлено запросами проверяющих о предоставлении дополнительных документов и предоставлением этих документов проверяемыми.

Если по истечении 3 месяцев после представления налоговой декларации налогоплательщик не получит запроса о представлении дополнительных документов или сведений, он может настаивать на том, что срок, отведенный для камеральной налоговой проверки, истек, и соответственно в дальнейшем такая проверка становится невозможной.

В случае обнаружения ошибок и неточностей в заполнении документов или противоречии между сведениями, содержащимися в

этих документах, налоговый орган должен соощить об этом налогоплательщику с требованием внести соответствующие исправления в установленный налоговвыми органами срок.

Если же в ходе камеральной налоговой проверки выявлены факты сокрытия или занижения налогооблагаемой базы, а также сумм, причитающихся к уплате налогов, то налоговый орган направляет налогоплательщику требование об уплате соответствующей суммы налога и пени

Грамотно проведённая камеральная проверка расчетов залогов позволяет оперативно решать основные задачи:

Контролировать соблюдение налогового законодательства;

Обеспечивать правильность исчисления налогов;

Способствовать отбору налогоплательщиков, подлежащих последующей выездной проверке.

Выездная налоговая проверка проводится на основании решения руководителя налогового органа в отношении налогоплательщиков, плательщиков сборов и налоговых агентов.

Выездные налоговые проверки, включаемые в план проведения выездных налоговых проверок, должны иметь один или несколько признаков:

Налогоплательщик, относящийся к категории крупнейших и (или) основных;

По поручению правоохранительных органов;

По поручению вышестоящего налогового органа;

Организация, представляющая «нулевые балансы»;

Организация, не представляющая налоговую отчетность в налоговый орган;

Налогоплательщик, необходимость проверки которого вытекает из мотивированного запроса другого налогового органа;

Налогоплательщик, отобранный по результатам камеральной налоговой проверки и анализа налоговой и бухгалтерской отчетности;

Ликвидируемая организация.

Выездная налоговая проверка производится по месту нахождения (юридическому адресу) налогоплательщика на основе данных бухгалтерского и налогового учета, осуществляемого налогопла

тельщиком. Такая проверка может проводиться по одному или нескольким налогам.

Налоговый орган не вправе проводить в течение одного календарного года две выездные налоговые проверки и более по одним и тем же налогам за один и тот же период. Выездная налоговая проверка не может продолжаться более двух месяцев. Лишь в исключительных случаях вышестоящий орган может увеличить продолжительность выездной налоговой проверки до трех месяцев.

При проведении выездных налоговых проверок организаций, имеющих филиалы и представительства, срок проведения проверки увеличивается на один месяц на проведение проверки каждого филиала и представительства.

Налоговые органы вправе проверять филиалы и представительства независимо от проведения проверок самого налогоплательщика. Срок проведения проверки включает в себя время фактического нахождения проверяющих на территории проверяемого налогоплательщика. Запрещается проведение налоговыми органами повторных выездных налоговых проверок по одним и тем же налогам, подлежащим уплате или уплаченным налогоплательщиком за уже проверенный налоговый период. Исключением является, если:

Проверка проводится в связи с реорганизацией или ликвидацией организации налогоплательщика;

Проверка проводится вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку, на основании мотивированного постановления этого органа с соблюдением установленных законом требований.

В ходе осуществления выездной налоговой проверки проверяющие при необходимости могут производить инвентаризацию имущества налогоплательщика, а также производить осмотр (обследование) производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода, либо связанных с содержанием объектов налогообложения, При проведении налоговой проверки у проверяющих может возникнуть необходимость выемки документов, свидетельствующих о совершении правонарушений, чтобы они не были уничтожены, скрыты, изменены или заменены.

Выемка документов производится по акту, составленному должностными лицами налоговых органов. В акте о выемке документов должна быть обоснована необходимость выемки и приведен перечень изымаемых документов. Налогопла

тельщик имеет право при выемке документов делать замечания, которые должны быть по его требованию внесены в акт. Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика. В случае отказа налогоплательщика скрепить печатью или подписью изымаемые документы об этом делается специальная отметка. Копия акта о выемке документов передается налогоплательщику. Выемка документов и предметов производится в присутствии понятых и лиц, у которых производится выемка документов и предметов. В необходимых случаях приглашается специалист, обладающий специальными знаниями и навыками и не заинтересованный в исходе дела.

Постановлением должностного лица налогового органа, осуществляющего выездную налоговую проверку, может быть назначена экспертиза. Эксперт вправе знакомиться с материалами проверки, относящимися к предмету экспертизы, заявлять ходатайство о предоставлении ему дополнительных материалов.

Должностное лицо налогового органа обязано ознакомить проверяемого налогоплательщика с постановлением о назначении экспертизы. Налогоплательщик (проверяемое лицо) имеет право:

Заявить отвод эксперту;

Просить о назначении эксперта из числа указанных им лиц;

Представить дополнительные вопросы для получения по ним заключения эксперта;

Присутствовать с разрешения должностного лица налогового органа при производстве экспертизы и давать объяснение эксперту;

Знакомиться с заключением эксперта.

Эксперт дает заключение в письменной форме от своего имени.

Заключение эксперта или его сообщение о невозможности дать заключение предъявляются проверяемому лицу, которое имеет право дать свои объяснения и заявить возражения.

В случае недостаточной ясности или полноты заключения назначается дополнительная или повторная экспертиза в соответствии с законодательством.

По результатам выездной налоговой проверки уполномоченными должностными лицами налоговых органов составляется акт налоговой проверки по установленной форме, который подписывается этими лицами и руководителями проверяемой организации

либо индивидуальным предпринимателем. В акте указываются предмет проверки, сроки ее проведения, документально подтвержденные факты налоговых правонарушений, выявленные в ходе проверки, или отсутствие таковых, а также выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи Налогового кодекса, предусматривающие ответственность за данный вид налоговых правонарушений.

Подготовленный и подписанный проверяющими и проверяемыми акт налоговой проверки, а также документы, изъятые у налогоплательщика, рассматриваются руководителем налогового органа вместе с документами и материалами, представленными налогоплательщиком, а также со всеми имеющимися возражениями, объяснениями и замечаниями.

По результатам рассмотрения материалов проверки руководитель налогового органа выносит соответствующее решение.

Акт налоговой проверки вручается руководителю организации налогоплательщика либо индивидуальному предпринимателю. Акт налоговой проверки может быть направлен по почте заказным письмом. Датой вручения акта считается шестой день начиная с даты его отправки.

Налогоплательщик вправе в случае несогласия с фактами, изложенными в акте проверки, а также с выводами и предложениями проверяющих, в двухнедельный срок со дня получения акта проверки представить в соответствующий налоговый орган письменное объяснение мотивов отказа подписать акт или возражения по акту в целом или по его отдельным положениям. При этом налогоплательщик вправе приложить к письменному объяснению (возражению) или в согласованный срок передать налоговому органу документы (их заверенные копии), подтверждающие обоснованность возражений или мотивы неподписания акта проверки.

Руководитель налогового органа рассматривает акт налоговой проверки, а также документы и материалы, представленные налогоплательщиком, в срок не более 14 дней.

По результатам рассмотрения материалов проверки руководитель налогового органа выносит решение:

О привлечении налогоплательщика к налоговой ответственности за совершение налогового правонарушения;

Об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения;

О проведении дополнительных мероприятий налогового копт роля.

Только после принятия мотивированного решения налогопла-телыцику может быть направлено требование об уплате недоимки, по налогу и пени.

Дополнительная налоговая проверка

Если проверяемый считает, что нарушены его права, и не согласен с актом или же с решением налогового органа, принятым по результатам налоговой проверки, то в соответствии со ст. 139 НК РФ он имеет право подать жалобу в произвольной письменной форме вышестоящему должностному лицу или в вышестоящий налоговый орган. К жалобе прикладываются обосновывающие ее документы. Срок подачи жалобы установлен в три месяца со дня, когда проверяемый узнал или должен был узнать о нарушении своих прав (или дата вручения копии решения по результатам выездной налоговой проверки и требования об уплате налога, или дата, соответствующая дате отправления заказного письма с вышеперечисленными документами, плюс шесть дней после отправки).

По возникшему налоговому спору для принятия объективного решения вышестоящий налоговый орган вправе назначить дополнительную налоговую проверку. Данная проверка назначается только при отмене акта нижестоящего налогового органа. Решение по жалобе (в том числе и о назначении дополнительной налоговой проверки) принимается в течение месяца (п. 3 ст. 140 НК РФ). О принятом решении в течение трех дней со дня его принятия сообщается в письменной форме лицу, подавшему жалобу.

Повторная выездная налоговая проверка

Выездная налоговая проверка, осуществляемая в случае, связанном с реорганизацией или ликвидацией организации-налогоплательщика, плательщика сбора, а также в случае проверки вышестоящим налоговым органом нижестоящего налогового органа, может проводиться независимо от времени проведения предыдущей проверки.

Существуют разные виды налоговых проверок: основные и дополнительные. Предпринимателям важно знать, что они собой представляет. Это поможет как следует к ним подготовиться. В данной статье подробно рассмотрим каждую из них.

Определение понятия

Налоговой проверкой называют действия налогового органа, предпринимаемые с целью отследить законность ведения бизнеса, своевременность налоговых выплат. Этой проверке может подвергнуться абсолютно любая компания вне зависимости от того, как она была организована, какому ведомству подчиняется, есть ли у нее учредители и т.д.

Эти проверки важны, поскольку:

- бизнесмены идут на риск и осуществляют свою хозяйственную деятельность, пренебрегая официальной регистрацией компании: кроме того, частные предприниматели могут указать неверные данные в своей декларации и заплатить меньше налогов, чем должны на самом деле;

- налоговые акты не всегда согласовываются с правилами бухгалтерского учета;

- несовершенство налогового законодательства, постоянные изменения приводят к тому, что руководители организаций и бухгалтеры путаются в формулировках и неверно истолковывают законодательные акты;

- некоторые бизнесмены стараются всеми правдами и неправдами уйти от уплаты налогов или снизить сумму отчислений.

Процедура начинается с того, что руководитель компании получает официальный документ, подтверждающий законность действий, проводимых «налоговиками». Иными словами, ему вручают разрешение на проведение проверки. Заметим, сотрудники ведомства имеют право проверить лишь деятельность компании за последние 3 года, в том числе, и год текущий. Различают несколько видов проверок. Рассмотрим их подробнее.

Камеральная проверка

Главная цель камеральной проверки – проследить, соблюдает ли предприниматель нормы действующего налогового законодательства. Проводится она сотрудниками местного отделения налоговой службы. Кроме этого, инспекторы:

- выявляют суммы имеющихся задолженностей;

- проводят взыскание неуплаченного или частично погашенного долга;

- привлекают нарушителя к ответственности, административной или уголовной.

Для этого они проверяют всю документацию: декларации, устав компании, все бумаги, в которых зафиксирована хозяйственная деятельность, бухучет, справки об авансовых платежах и прочие документы.

Руководитель компании и главный бухгалтер обязаны предоставить инспекторам всю имеющуюся отчетность, в том числе и бухгалтерские бумаги, которые подтверждают факт правильного расчета и уплаты ЕНВД, НДС и других налогов. Если будут выявлены ошибки в проведении расчетов или заполнении документации, проверяющие обязаны все недочеты указать в своем акте. На его составление отводится 10 дней (со дня проверки). В течение двух недель со дня вручения акта, компания имеет право подать возражение, если будет не согласна с представленными сведениями.

Заметим, компанию заранее никто не предупреждает о том, что будет проводиться камеральная проверка. А она может быть стандартной. В ходе этой проверки инспектор может также изучать налоговые декларации, где указано, какими налоговыми льготами вправе пользоваться проверяемая организация, и декларации НДС, которые подтверждают право пользоваться возможностью на возмещение этого налога.

Выездная проверка

Выездной проверкой называют мероприятия, проводимые с целью выявить, правильно ли вносятся налоговые и все остальные платежи, добросовестно ли организация исполняет свои обязанности налогоплательщика. Она проводится в самой компании с письменного разрешения главы местного отделения налоговой службы и на ее проведение отводится не более двух месяцев. Инспекторы могут предупредить или не предупредить о своем приходе. Второй вариант используется лишь в том случае, если есть подозрения, что до прихода проверяющих важные документы будут уничтожены.

Выездные проверки подразделяются на несколько видов в зависимости от объекта, способа, рассматриваемых налогов и ряда других факторов. Ее проводят после изучения данных камеральной проверки. Насторожить инспекторов могут следующие данные:

- компания сдает «нулевую» отчетность или не сдает ее вовсе;

- показатели проверяемой компании отличаются от показателей аналогичных предприятий;

- объем производства у проверяемой организации не меняется, но в декларации постоянно указываются разные цифры.

В течение двух месяцев после завершения проверки составляется акт и направляется налогоплательщику. Если тот не согласен с выводами инспекторов, свои возражения он обязан оформить в письменном виде и направить в соответствующую инстанцию.

Повторные и встречные

Если налоговая намерена проверить работу своих сотрудников, проводивших проверку, или в дополненной декларации компании указана меньшая сумма, чем в первом варианте документа, ведомство принимает решение провести повторную проверку. Обычно они проводятся в том случае, когда происходит реорганизация компании или ее ликвидация. От повторных проверок следует отличать проверки «встречные», которые собственно налоговыми не являются и проводятся для того, чтобы получить полную картину о финансово-хозяйственной деятельности компании (соответствующие документы запрашиваются у партнеров проверяемой организации).

Смотрите подробное видео про то как избежать налоговой проверки:

В соответствии со ст. 87 НК РФ налоговые проверки бывают в виде:

камеральной проверки;

выездной проверки.

Камеральная налоговая проверка

Правила проведения камеральной налоговой проверки установлены в ст. 88 НК РФ.

Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе:

налоговых деклараций (расчетов);

документов, представленных налогоплательщиком;

документы, подтверждающие право налогоплательщиков на на-логовые льготы;

других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Цели камеральной налоговой проверки показаны на рис. 6.4.

На проведение камеральной налоговой проверки не требуется какого-либо специального решения руководителя налогового органа. Она проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями в течение 3-х месяцев со дня представления налогоплательщиком налоговой декларации (расчета) и др. документов.

Если камеральной налоговой проверкой выявлены в налоговой декларации (расчете) какие-либо ошибки или не соответствия, то об этом сообщается налогоплательщику. Налогоплательщик обязан представить в течение 5-ти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Лицо, проводящее камеральную налоговую проверку, обязано рассмотреть представленные налогоплательщиком пояснения и документы. Если налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном ст. 100 НК РФ.

Следует отметить, что при проведении камеральной налоговой проверки налоговый орган не вправе требовать у налогоплательщика дополнительные сведения и документы, если они не предусмотрены НК РФ.

Выездная налоговая проверка

Правила проведения выездной налоговой проверки установлены в ст. 89 НК РФ.

Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика. В случае, если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки, выездная налоговая проверка может проводиться по месту нахождения налогового органа.

Для проведения такой проверки необходимо соответствующее решение руководителя (заместителя руководителя) налогового органа.

Решение о проведении выездной налоговой проверки должно содержать следующие сведения:

полное и сокращенное наименования либо фамилию, имя, отчество налогоплательщика;

предмет проверки, то есть налоги, правильность исчисления и уплаты которых подлежит проверке;

периоды, за которые проводится проверка;

должности, фамилии и инициалы сотрудников налогового органа, которым поручается проведение проверки.

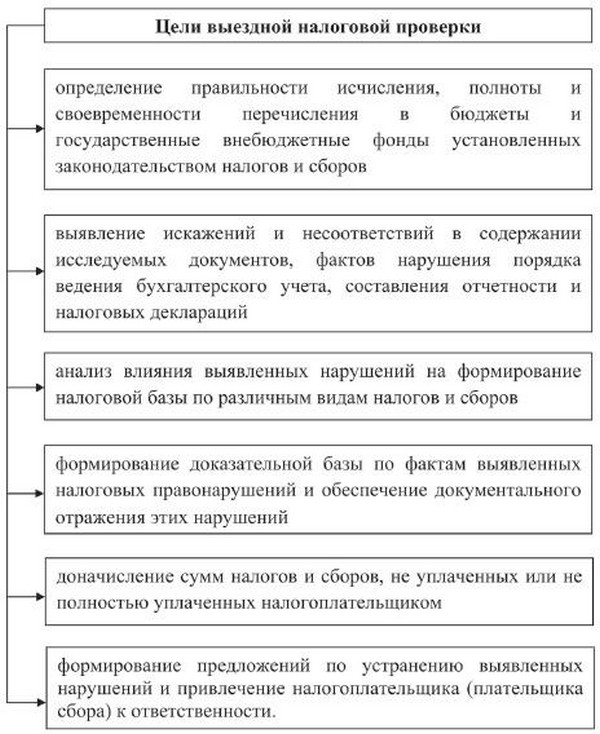

Цели выездной налоговой проверки показаны на рис. 6.5.

Выездная налоговая проверка в отношении одного налогоплательщика может проводиться по одному или нескольким налогам.

Предметом выездной налоговой проверки является правильность исчисления и своевременность уплаты налогов. При этом может быть проверен период, не превышающий 3-х календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

Налоговые органы не вправе проводить:

две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период;

в отношении одного налогоплательщика более двух выездных налоговых проверок в течение календарного года. Исключение - случаи принятия решения руководителем федерального органа исполнительной власти, уполномоченного по контролю и надзору в облас-

ти налогов и сборов, о необходимости проведения выездной налоговой проверки налогоплательщика сверх указанного ограничения;

В отношении одного филиала или представительства налогоплательщика более двух выездных налоговых проверок в течение одного календарного года.

При определении количества выездных налоговых проверок налогоплательщика не учитывается количество проведенных самостоятельных выездных налоговых проверок его филиалов и представительств.

Срок проведения выездной налоговой проверки головной организации - не более 2-х месяцев. Однако, указанный срок может быть продлен до 4-х месяцев, а в исключительных случаях - до 6-ти месяцев.

При проведении самостоятельной выездной налоговой проверки филиалов и представительств налогоплательщика срок проверки не может превышать один месяц.

Руководитель (заместитель руководителя) налогового органа вправе приостановить проведение выездной налоговой проверки для:

истребования документов (информации);

получения информации от иностранных государственных органов в рамках международных договоров Российской Федерации;

проведения экспертиз;

перевода на русский язык документов, представленных налогоплательщиком на иностранном языке.

Общий срок приостановления проведения выездной налоговой проверки не может превышать 6-ти месяцев.

При проведении выездной налоговой проверки у налогоплатель-щика могут быть истребованы необходимые для проверки документы, и налогоплательщик обязан их предоставить.

Ознакомление должностных лиц налоговых органов с подлинниками документов допускается только на территории налогоплательщика, за исключением случаев проведения выездной налоговой проверки по месту нахождения налогового органа.

При необходимости проверяющие могут:

проводить инвентаризацию имущества налогоплательщика,

производить осмотр производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода (ст. 92 НК РФ);

производить выемку документов (правила выемки - ст. 94 НК РФ).

В последний день проведения выездной налоговой проверки проверяющий обязан составить справку о проведенной проверке, в которой фиксируются предмет проверки и сроки ее проведения, и вручить ее налогоплательщику или его представителю.

Участие свидетеля

Порядок участия свидетеля в налоговой проверке регламентируется ст. 90 НК РФ.

В качестве свидетеля для дачи показаний может быть вызвано любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля. Показания свидетеля заносятся в протокол.

Если свидетель вследствие болезни, старости, инвалидности не в состоянии явиться в налоговый орган, то показания могут быть получены по месту его пребывания.

Не могут допрашиваться в качестве свидетеля:

лица, которые в силу малолетнего возраста, своих физических или психических недостатков не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля;

лица, которые получили информацию, относящуюся к их профессиональной тайне (адвокаты, аудиторы).

Как правило, к такой процедуре, как допрос свидетелей, налоговые органы прибегают во время выездных проверок и в ходе работы специальных комиссий. Информация, полученная от свидетелей, зачастую не является доказательством неуплаты (неполной уплаты) налогов и сборов, но может послужить поводом для более глубокой проверки.

Истребование документов

Порядок истребования документов при проведении налоговой проверки определен в ст. 93 и 93.1 НК РФ.

Должностное лицо налогового органа, проводящее налоговую проверку, вправе потребовать все необходимые для проверки документы у:

проверяемой организации (ее филиала, представительства);

контрагентов проверяемой организации;

иных лиц располагающих документами (информацией,), касающимися деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента).

Для того, что бы получить все необходимые для проверки документы указанным лицам вручают требование о представлении документов.

При этом проверяемой организации требование высылает тот налоговый орган, в котором эта организация состоит на учете.

Чтобы получить необходимые сведения у контрагентов и прочих лиц налоговый орган направляет письменное поручение об истребовании документов (информации) в налоговый орган по месту учета этих лиц. В поручении обязательно указывается, при проведении какого мероприятия налогового контроля возникла необходимость в представлении документов (информации), а в отношении конкретной сделки - сведения, позволяющие идентифицировать эту сделку (п. 2,3 ст. 93.1 НК РФ).

В течение 5-ти дней со дня получения поручения налоговый орган по месту учета лица, у которого истребуются документы (информация), направляет этому лицу требование о представлении документов (информации). К данному требованию прилагается копия поручения об истребовании документов (информации).

Таким образом, налоговый орган, проводящий проверку, может запросить необходимые сведения не напрямую у контрагентов проверяемой организации, а только в налоговом органе по месту их учета. Вместе с тем, приказом ФНС России «Об утверждении порядка направления налоговым органом запросов в банк о наличии счетов в банке и (или) об остатках денежных средств на счетах, о предоставлении выписок по операциям на счетах организаций (индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты) и форм соответствующих запросов» от 05.12.2006 № САЭ-3-06/829@ налоговым органам предоставлено право запрашивать информацию о контрагенте в обслуживающем его банке.

Истребуемые документы представляются в виде копий, которые заверяются подписью руководителя (заместителя руководителя) организации и печатью этой организации. В случае необходимости налоговый орган вправе ознакомиться и с подлинниками документов. В отношении конкретного перечня документов в НК РФ нет четкого указания. Это касается и проверяемой организации, и ее контрагентов, и прочих лиц.

Запрашивая у проверяемой организации по каждой конкретной сделке выписки из книги продаж, копии счетов-фактур, налоговые инспекторы могут затребовать аналогичную информацию и у кон-трагентов организации.

Основной целью налоговых инспекторов является убедиться в том, что все представленные для проверки документы подлинны и ими оформлены реальные сделки.

Срок представления документов установлен для:

проверяемых организаций - в течение 10-ти дней со дня вручения соответствующего требования;

контрагентов проверяемой организации и иных лиц - в течение 5-ти дней со дня получения требования или в тот же срок сообщает, что не располагает истребуемыми документами (информацией).

Следует отметить, что необходимую информацию налоговые органы могут запросить как в ходе налоговой проверки, так и вне ее. Но в последнем случае основанием для истребования документов должна быть необходимость проверки конкретной сделки. При этом запрос может быть направлен и участникам сделки, и всем прочим лицам, владеющим информацией.

Если лицо отказывается, предоставить запрашиваемые документы или не предоставляет их в установленные сроки, то это признается налоговым правонарушением и влечет ответственность, предус-мотренную статьей 129.1 НК РФ. Это - штраф в размере 1000 руб., а при повторном непредоставлении документов в течение календарного года - 5000 руб. Вместе с тем на руководителя организации может быть наложен административный штраф в размере от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Однако срок представления документов может быть продлен. Для этого необходимо подать в налоговый орган заявление с указанием причины опоздания, например, - большой объем запрашиваемых документов и др.

Выемка документов и предметов

Правила выемки документов и предметов установлены в ст. 94 НКРФ.

При выездной налоговой проверке должностные лица налогового органа могут осуществить выемку документов и предметов. Для этого необходимо мотивированное постановление, которое утверждается руководителем (его заместителем) налогового органа.

Правила выемки документов:

До начала выемки должностное лицо налогового органа предъявляет постановление о производстве выемки и разъясняет присутствующим лицам их права и обязанности.

Выемка документов и предметов производится в присутствии понятых и лиц, у которых производится выемка документов и предметов. В необходимых случаях для участия в производстве выемки приглашается специалист. Участие понятых регламентируется ст. 98 НК РФ. Количество понятых - не менее 2-х человек. Это должны быть любые незаинтересованные физические лица, но не работники налоговых органов.

Не допускается производство выемки документов и предметов в ночное время.

Предлагается добровольно выдать документы. В случае отказа выемка производится принудительно.

Не подлежат изъятию документы и предметы, не имеющие отношения к предмету налоговой проверки.

Выемка, изъятие документов и предметов оформляется протоколом.

Экспертиза и привлечение специалистов для оказания содействия в осуществлении налогового контроля, участие переводчика

Экспертиза назначается в случае, если для разъяснения возникающих вопросов требуются специальные познания в науке, искусстве, технике или ремесле. Эксперта привлекают на договорной основе. Для проведения экспертизы требуется соответствующее постановление налогового органа (ст. 95 НК РФ).

При назначении и производстве экспертизы проверяемое лицо имеет право:

заявить отвод эксперту;

просить о назначении эксперта из числа указанных им лиц;

представить дополнительные вопросы для получения по ним заключения эксперта;

присутствовать с разрешения должностного лица налогового органа при производстве экспертизы и давать объяснения эксперту;

знакомиться с заключением эксперта.

Эксперт дает заключение в письменной форме от своего имени. В заключении эксперта излагаются проведенные им исследования, сделанные в результате их выводы и обоснованные ответы на поставленные вопросы.

Согласно ст. 96 НК РФ в необходимых случаях для участия в проведении конкретных действий по осуществлению налогового контроля, в том числе при проведении выездных налоговых проверок, на договорной основе может быть привлечен специалист, обладающий специальными знаниями и навыками, не заинтересованный в исходе дела.

Согласно ст. 97 НК РФ в необходимых случаях для участия в действиях по осуществлению налогового контроля на договорной основе может быть привлечен переводчик.

Переводчик должен быть лицом, не заинтересованным в исходе дела.

Общие требования, предъявляемые к протоколу, составленному при производстве действий по осуществлению налогового контроля

Согласно ст. 99 НК РФ в случаях, предусмотренных НК РФ, при проведении действий по осуществлению налогового контроля составляются протоколы.

При составлении протоколов должны быть учтены следующие требования:

Протоколы составляются на русском языке.

В протоколе указываются следующие сведения:

наименование протокола;

место и дата производства конкретного действия;

время начала и окончания действия;

должность, фамилия, имя, отчество лица, составившего протокол;

фамилия, имя, отчество каждого лица, участвовавшего в действии или присутствовавшего при его проведении, а в необходимых случаях - его адрес, гражданство, сведения о том, владеет ли он русским языком;

выявленные при производстве действия существенные для дела факты и обстоятельства.

Протокол прочитывается всеми лицами, участвовавшими в производстве действия или присутствовавшими при его проведении. Указанные лица вправе делать замечания, подлежащие внесению в протокол или приобщению к делу.

Протокол подписывается составившим его должностным лицом налогового органа, а также всеми лицами, участвовавшими в производстве действия или присутствовавшими при его проведении.

К протоколу прилагаются фотографические снимки и негативы, киноленты, видеозаписи и другие материалы, выполненные при производстве действия.

В настоящее время существуют следующие виды налоговых проверок, которые используются для контроля за своевременной и полной уплаты налогов:

Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе деклараций и документов, служащих основанием для исчисления и уплаты налога, а также других документов и сведений о деятельности . Такая проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями. Длительность проверки — 3 месяца со дня представления налогоплательщиком налоговой декларации и других документов, необходимых для расчета налогов.

Выездная налоговая проверка проводится на основании решения руководителя (его заместителя) налогового органа. Длительность проверки не должна превышать 2-х месяцев, но указанный срок может быть продлен до 4-х месяцев, а в исключительных случаях вышестоящий налоговый орган может продлить срок проверки до 6-х месяцев.

Запрещается проведение выездных налоговых проверок по одним и тем же за один и тот же период. Повторная выездная проверка проводится по решению вышестоящих органов в случаях:

- реорганизации или ликвидации организации-налогоплательщика;

- контроля вышестоящего налогового органа за деятельностью налогового органа, проводившего проверку;

- в случае представления налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного.

Налоговые проверки можно классифицировать по следующим признакам:

1) по методу проведения:- сплошные (проверяются все документы без каких — либо ограничений. Такие проверки, как правило, планируются в организациях с небольшим объемом документации либо в организации, где необходимо восстановить учет);

- выборочные (проверяется часть документации организации).

- комплексные (охватывают финансово-хозяйственную деятельность налогоплательщика, причем происходит проверка по всем вопросам соблюдения налогового законодательства за проверяемый период);

- выборочные (это также проверка финансово-хозяйственной деятельности налогоплательщика, но уже по вопросам исчисления и уплаты отдельных видов налогов);

- целевые (проверки соблюдения налогового законодательства по отдельным направлениям финансово-хозяйственной деятельности налогоплательщика или определенным финансово-хозяйственным операциям (по проведению взаиморасчетов с поставщиками и потребителями, по внешнеэкономическим операциям и т. п.). Чаще прохо- дат в ходе комплексных или выборочных проверок, но могут проходить и как самостоятельные.

По окончании выездной налоговой проверки проверяющий составляет справку о проведенной проверке с указанием предмета и срока ее проведения. Не позднее 2-х месяцев после составления справки уполномоченные лица налоговых органов составляют акт налоговой проверки. В акте указываются: документально подтвержденные факты ; содержание проверки (с ссылкой на соответствующие бухгалтерские документы и проводки); выводы и предложения по устранению выявленных нарушений и ответственность за них (с ссылками на статьи НК РФ). При несогласии с выводами, содержащимися в акте, налогоплательщик представляет в налоговый орган письменное объяснение мотивов отказа подписать акт или свои возражения по акту. Руководитель налогового органа в течение 10 дней рассматривает акт и материалы налогоплательщика и выносит решение. На основании решения налогоплательщик при совершении налоговых правонарушений привлекается к ответственности. Ему направляется требование об уплате недоимки и пени.